Oslo Børs

Oslo Børs

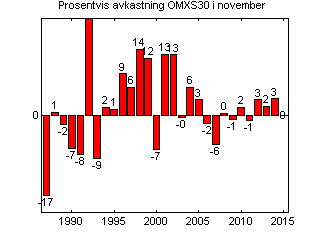

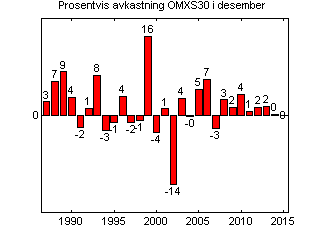

Stockholmsbörsen

Stockholmsbörsen

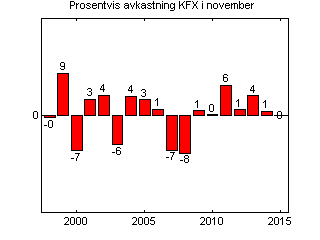

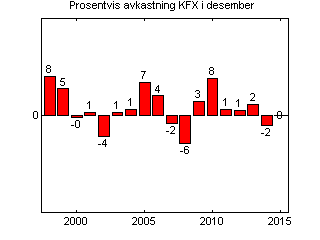

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Såkaldte lottoaktier har statistisk set givet dårligt afkast - pas på med lottoaktierne.

Publiceret 2020-06-03

Aktier, der svinger meget, og hvor upside-potentialet er stort, kan give et historisk afkast, hvis man lykkes. Vil du kunne fordoble dine penge på en uge eller en måned, er det sådanne aktier, du skal handle. Investtech-forskning viser imidlertid, at disse aktier i gennemsnit har udviklet sig uheldigt. Se her hvad Investtech-forskning siger om den statistiske udvikling for lottoaktier.

Lottoaktier er en betegnelse for aktier, der svinger meget, og hvor kursen styres af nyheder med afgørende betydning for selskabet. Et eksempel er norske Norwegian Air Shuttle, Kongsberg Automotive og Solstad Offshore, der alle havde finansielle problemer i foråret 2020 og var afhængige af kapitaltilførsel. Andre eksempler er svenske Cell Impact, Oncology Venture og Kancera, hvor mulige gigakontrakter, igangværende forskning eller teknologiudvikling har haft stor betydning for værdisætningen.

Vil du have mulighed for at fordoble dine penge på en uge, så er det aktier som dem, du skal købe. De kan fordoble sig, men de kan også halvere sig, eller tilmed gå konkurs. Klassisk finansteori (for eksempel ved brug af CAPM-modellen) foreskriver, at sådanne aktier, der er forbundet med en større risiko end andre aktier, vil blive fulgt af et højere gennemsnitligt afkast end andre aktier. Ser vi på, hvordan aktiemarkedet rent faktisk har fungeret, og ikke kun har fungeret i teorien, viser der sig dog et andet billede.

International forskning viser, at man i aktiemarkedet ikke er blevet belønnet for at løbe en større risiko - specielt hvis vi ser på risiko i form af aktiens svingningsmønster; såkaldt volatilitet. Man har faktisk opnået betydeligt lavere afkast i højvolatile aktier end i lavvolatile. Dette er et forhold, der har været kendt et par årtier nu, og mange af faktorfondene har præferencer for kedelige, stabile og lavvolatile aktier.

Investtechs forskning viser, at højvolatile aktier også på de nordiske aktiemarkeder ser ud til at give dårlige afkast. Specielt har højvolatile aktier, der er faldet og er teknisk negative, klaret sig dårligt i den efterfølgende periode, men også højvolatile aktier med købssignaler har resulteret i dårligere afkast end mindre volatile aktier.

Herunder er tallene fra den foreløbige forskning, vi har udført. Udgangspunktet er norske aktier 1996-2018 og svenske aktier 2003-2018. Tabellen viser det årlige tal for differenceafkastningen mellem de 20 procent mest volatile aktier og de øvrige aktier.

| Differanceafkastning mellem de mest volatile og øvrige aktier | Norge | Sverige |

| Købssignal stigende trendkanal | -7,8 %p | -4,8 %p |

| Købssignal stærkt positivt momentum (RSI mellem 70 og 80) | -4,3 %p | -2,7 %p |

| Salgssignal faldende trendkanal | -25,2 %p | -23,1 %p |

| Salgssignal stærkt negativt momentum (RSI mellem 30 og 20) | -20,0 %p | -20,8 %p |

%p = procentpoint

Bemærk at tallene herover er relative tal og viser forskellen mellem højvolatile aktier og andre aktier. Se egne forskningsrapporter for statistik på aktier med købs- og salgssignaler fra trender og momentum.

Vi ser, at højvolatile aktier med købssignaler har klaret sig mellem 2,7 og 7,8 procentpoint dårligere end andre aktier med købssignaler. De højvolatile aktier med salgssignaler har klaret sig endda endnu dårligere; hele 20,0 til 25,2 procentpoint dårligere end andre aktier med salgssignaler.

Baseret på ovenstående anbefaler vi at være forsigtig med lottoaktier og andre aktier, der svinger meget.

En mulig forklaring på forholdet er, at mange investorer netop opsøger muligheden for et ekstraordinært godt afkast og let kommer til at købe aktier, der i virkeligheden har stort potentiale for fald. De glemmer risikoen - eller i hvert fald undervurderer de den - og ser bort fra potentialet for fald. Denne skævhed, i hvordan mennesker bedømmer upside og risiko, kan let resultere i forkert prisfastsættelse på kort sigt med for høje kurser. Når realiteterne kommer til syne over tid, selskabernes udfordringer ikke bliver løst og forskningsresultaterne udebliver, vil kurserne falde.

Hvordan undgås de farligste aktier?

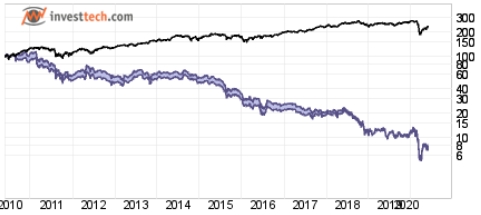

1.) De allerfarligste aktier, hvor tekniske signaler indikerer, at selskaberne har stadig større udfordringer, og langsigtede investorer bliver mere og mere negative, er samlet i Investtechs Hold-dig-fra-portefølje. Det opdateres hver fredag. En genganger her er aktier med faldende trender, tekniske salgssignaler og høj volatilitet.

Hold-dig-fra-porteføljen for Oslo Børs i blåt mod referenceindekset i sort. Hold-dig-fra-porteføljen er tilgængelig for abonnenter på Trader-niveau og højere.

Hold-dig-fra-porteføljen for Oslo Børs i blåt mod referenceindekset i sort. Hold-dig-fra-porteføljen er tilgængelig for abonnenter på Trader-niveau og højere.

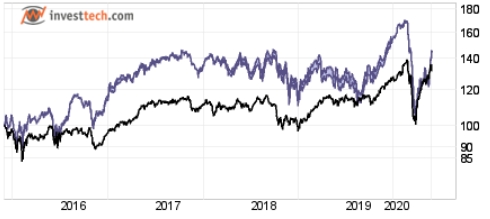

Hold-dig-fra-porteføljen for Københavnsbørsen i blåt mod referenceindekset i sort. Hold-dig-fra-porteføljen er tilgængelig for abonnenter på Trader-niveau og højere.

Hold-dig-fra-porteføljen for Københavnsbørsen i blåt mod referenceindekset i sort. Hold-dig-fra-porteføljen er tilgængelig for abonnenter på Trader-niveau og højere.

2.) På hver akties analyseside vises aktiens risikoklasse øverst til højre. Den er henholdsvis Lav, Medium, Høj eller Ekstrem. Vi anbefaler at være meget forsigtig med aktier, der har Ekstrem risiko. Det gælder også, hvis de har en teknisk købsanbefaling. Ser vi på aktierne på Oslo Børs og på Stockholmsbörsen med over en million kroner i daglig omsætning, er der per 28. maj 2020 henholdsvis 21 og 42 aktier med Ekstrem risiko. Det er lidt over ti procent af alle aktierne. Der er yderligere henholdsvis 56 og 150 aktier med Høj risiko. På Københavnsbørsen er der ingen aktier med Ekstrem risiko, mens der er 15 stykker med Høj risiko.

Vi anbefaler under normale omstændigheder at undgå aktier med Ekstrem risiko samt at være forsigtig med aktier med Høj risiko.

Risikovurderingen på aktieniveau er tilgængelig for alle abonnenter.

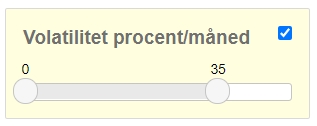

3.) I stock-picking-værktøjet Aktieudvælgelse kan man specificere hvilken volatilitet, man ønsker. Tallet måles som den gennemsnitlige procentvise forskel mellem højeste og laveste kurs på månedsbasis sidste år. Hvis volatiliteten fx er 14 procent, er aktien i gennemsnit svinget 14 procent fra laveste til højeste kurs i løbet af en måned. Aktier med månedsvolatilitet over 40 procent bliver klassificeret som Ekstrem risiko, mens dem mellem 20 og 40 procent får Høj risiko.

Her kan man vælge at sætte volatiliteten til fx 0 til 35 procent; så får man udelukkende de cirka 20 procent mest risikable norske og svenske aktier. Per maj 2020 er der ingen danske aktier med volatilitet over 35 procent.

Stock-picking-værktøjet Aktieudvælgelse, hvor du foruden risikokriterier kan specificere kriterier for insiderhandler, tekniske forhold og finansielle nøgletal, er tilgængelig for Professional- og Institutional-abonnenter.

4. ) Vær forsigtig med aktier, der får meget medieeksponering; særligt ved ekstraordinære hændelser. Vinklingen af nyheder og overskrifter kan ofte give et uklart billede af en overordnet udvikling, og informationen, der fremlægges, bør ses i en bredere kontekst. Husk at medier, især på Internettet, tjener flere penge på ekstreme nyheder end på kedelige opdateringer. En aktie får sjældent opmærksomhed for et fald på 90 procent over nogle måneder, men vil derimod generere overskrifter, hvis den fordobler sin værdi i løbet af kort tid. Falder en aktie fra 100 kr. til 10 kr. og så fordobles til 20 kr. er faldet stadig 80 procent fra begyndelsen. Det beretter om udfordringer for selskabet og stigende pessimisme hos investorerne.

Læser man om aktier, der er steget kraftigt, og som enkelte analytikere eller investorer måske aner stor upside for, anbefales det at dobbelttjekke. Sådanne aktier er ofte fortsat med at være negative i Investtechs analyser; meget volatile og er generelt risikable at købe.

Lottoaktierne på Oslo Børs og Stockholmsbørsen nu

Per juni 2020 er der ingen danske aktier med volatilitet over 35 procent. Disse tre aktier har de højeste svingninger på Oslo Børs og Stockholmsbørsen lige nu:

1. Zwipe (ZWIPE.ST) Seneste slutkurs: 8.57 (+0.77), 2. jun 2020

2. Borr Drilling (BDRILL.OL) Seneste slutkurs: 5.46 (-0.54), 2. jun 2020

3. Thin Film Electronics (THIN.OL) Seneste slutkurs: 0.69 (-0.02), 2. jun 2020

Øvrige aktier på Oslo Børs og Stockholmsbørsen, der også har ekstrem risiko og anses for at være lottoaktier nu, er blandt andre:

4. Axxis Geo Solutions

5. SpectrumOne

6. Starbreeze B

7. BW Energy

8. Eurocine Vaccines

9. IDEX Biometrics

10. Element

11. Bambuser

12. poLight

13. Crunchfish

14. Gaming Corps

15. NEXT Biometrics Group

16. 5th Planet Games

17. ZignSec

18. Seadrill

19. Quantafuel

20. Cell Impact B

21. Star Vault B

22. Norwegian Air Shuttle

23. Lumito

24. Oncology Venture

25. Asarina Pharma

Den aller vanligste feilen småsparere gjør: selger vinneraksjer for tidlig

Publisert 19.05.2020

Når Investtech holder analysekurs eller er i dialog med småsparere på annen måte, hører vi ofte investorer si at de gjerne selger aksjer når de har steget fem eller ti prosent. Mange tenker at aksjen da har gått mye, og vil gjerne sikre en gevinst. Så kan de heller gå inn i aksjer som har falt, der de tenker oppsiden er større.

Fra forrige artikkel, som du kan lese her, så vi at å kjøpe taperaksjer statistisk har vært en dårlig strategi ifølge Investtech-forskning.

Nå skal vi se at det også kan være feil å selge vinneraksjer tidlig. Jeg tør påstå at det er den aller vanligste feilen småsparere gjør. Investtech-forskning viser overbevisende tall på at aksjer som allerede har steget, og viser visse typer kjøpssignaler, fortsetter å stige. Ikke bare stiger de videre, men de stiger mer enn andre aksjer.

Historisk har det vært lønnsomt å sitte lenge på vinneraksjene. Den positive utviklingen for selskapene og den optimistiske stemningen hos investorene varer ofte mye lenger enn mange tror, og kursene fortsetter å stige over lang tid.

Vi ser på fire typer aksjer man basert på Investtech-forskning bør kjøpe.

Stigende trend

En stigende trend indikerer at bedriften er inne i en positiv utvikling og at kjøpsinteressen blant investorer er økende. Da skal aksjekursen stige videre. Statistikk* for 45.958 tilfeller der aksjer i de nordiske aksjemarkedene lå i stigende trendkanaler på mellomlang sikt viser at disse i snitt steg 7,5 prosentpoeng mer enn referanseindeksene på annualisert basis.

En stigende trend indikerer at bedriften er inne i en positiv utvikling og at kjøpsinteressen blant investorer er økende. Da skal aksjekursen stige videre. Statistikk* for 45.958 tilfeller der aksjer i de nordiske aksjemarkedene lå i stigende trendkanaler på mellomlang sikt viser at disse i snitt steg 7,5 prosentpoeng mer enn referanseindeksene på annualisert basis.

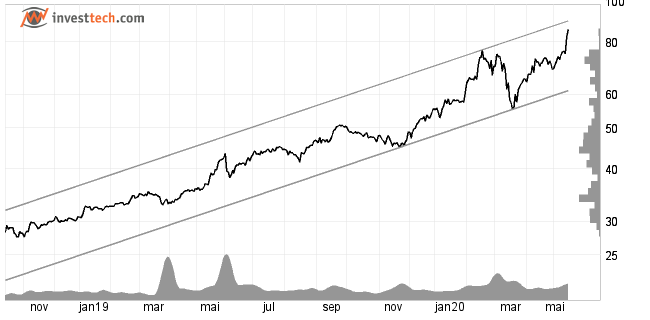

Fjordkraft** ligger i en stigende trendkanal på mellomlang sikt. En videre oppgang indikeres.

Fjordkraft** ligger i en stigende trendkanal på mellomlang sikt. En videre oppgang indikeres.

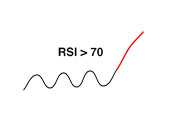

Overkjøpt på RSI, sterkt positivt momentum

Aksjer som har steget mye på kort tid regnes som overkjøpte. Forholdet måles ved å se på aksjens Relative Strength Index, RSI, og er i klassisk teknisk analyse-litteratur regnet som et salgssignal. Investtechs forskning viser imidlertid at høy RSI indikerer at aksjen har sterkt positivt momentum, og at kjøpsinteressen fortsetter å øke. Dermed blir det feil å selge slike aksjer. Investtech-forskning* basert på 36043 tilfeller der RSI gikk over 70 viste en gjennomsnittlig årlig stigningstakt i den etterfølgende perioden på 9,0 prosentpoeng mer enn andre aksjer.

Aksjer som har steget mye på kort tid regnes som overkjøpte. Forholdet måles ved å se på aksjens Relative Strength Index, RSI, og er i klassisk teknisk analyse-litteratur regnet som et salgssignal. Investtechs forskning viser imidlertid at høy RSI indikerer at aksjen har sterkt positivt momentum, og at kjøpsinteressen fortsetter å øke. Dermed blir det feil å selge slike aksjer. Investtech-forskning* basert på 36043 tilfeller der RSI gikk over 70 viste en gjennomsnittlig årlig stigningstakt i den etterfølgende perioden på 9,0 prosentpoeng mer enn andre aksjer.

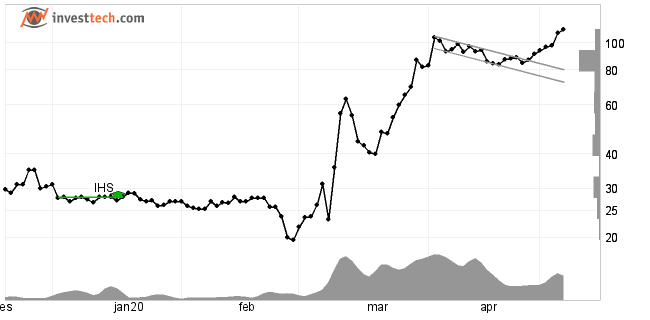

Bouvet** har RSI over 70 og viser med det et sterkt positivt momentum. Aksjen bør ifølge Investtech-forskning kjøpes.

Bouvet** har RSI over 70 og viser med det et sterkt positivt momentum. Aksjen bør ifølge Investtech-forskning kjøpes.

Brudd på siste motstand

Brudd over det siste motstandsnivået i et kursdiagram skjer når mange investorer kjøper, tross at aksjen aldri, eller ikke på svært lang tid, har blitt handlet til høyere kurser. Samtidig er det få som vil selge, og kursen bryter opp. Aksjer som utløste slike brudd, og lå langt over det siste motstandsnivået i grafen, steg ifølge Investtech-forskning* 12,0 prosentpoeng mer enn andre aksjer på annualisert basis.

Brudd over det siste motstandsnivået i et kursdiagram skjer når mange investorer kjøper, tross at aksjen aldri, eller ikke på svært lang tid, har blitt handlet til høyere kurser. Samtidig er det få som vil selge, og kursen bryter opp. Aksjer som utløste slike brudd, og lå langt over det siste motstandsnivået i grafen, steg ifølge Investtech-forskning* 12,0 prosentpoeng mer enn andre aksjer på annualisert basis.

Europris har brutt motstanden ved 34,70 kroner. Det utløste et kjøpssignal, kursen ligger langt over dette nivået, og Investtech anbefaler å kjøpe aksjen.

Europris har brutt motstanden ved 34,70 kroner. Det utløste et kjøpssignal, kursen ligger langt over dette nivået, og Investtech anbefaler å kjøpe aksjen.

Innsidekjøp

Når en person i selskapets styre eller ledelse kjøper aksjer, er det et signal om at vedkommende tror aksjekursen skal stige. Det kan være at innsideren mener markedet har straffet aksjen for mye etter negative nyheter eller ikke godt nok verdsetter positive nyheter. Det kan også være mer generelt at framtidsutsiktene for selskapet ser gode ut og at innsidere oppfatter risikoen ved et kjøp som lav. Aksjer med kjøp fra innsidere har statistisk* steget 7,1 prosentpoeng mer enn referanseindeksene på annualisert basis.

Når en person i selskapets styre eller ledelse kjøper aksjer, er det et signal om at vedkommende tror aksjekursen skal stige. Det kan være at innsideren mener markedet har straffet aksjen for mye etter negative nyheter eller ikke godt nok verdsetter positive nyheter. Det kan også være mer generelt at framtidsutsiktene for selskapet ser gode ut og at innsidere oppfatter risikoen ved et kjøp som lav. Aksjer med kjøp fra innsidere har statistisk* steget 7,1 prosentpoeng mer enn referanseindeksene på annualisert basis.

SpareBank 1 SMN** falt kraftig da coronafrykten herjet som verst i februar og mars. To styremedlemmer kjøpte seg samtidig opp, og forrige uke kjøpte også to direktører aksjer i banken. SpareBank 1 SMN er maksimalt positiv på innsidehandler.

SpareBank 1 SMN** falt kraftig da coronafrykten herjet som verst i februar og mars. To styremedlemmer kjøpte seg samtidig opp, og forrige uke kjøpte også to direktører aksjer i banken. SpareBank 1 SMN er maksimalt positiv på innsidehandler.

*Alle forskningsresultatene gjelder for nordiske aksjer samlet, Norge fra 1996, Sverige fra 2003, Danmark fra 2005 og Finland fra 2007. For alle landene så vi på data fram til 31.12.2018. Annualiserte avkastningstall er beregnet basert på kursutvikling de første tre månedene etter signalene.

**Investtech eller nærstående eier aksjer i selskapet.

Forskningsresultater

Investtech-forskning: Stigende trend

Aksjer med slike kjøpssignaler har i gjennomsnitt gjort det bedre enn markedet de kommende månedene. Annualisert meravkastning har vært 7.5 prosentpoeng (%p). Dette er signifikant bedre enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Kjøpssignaler middels lang sikt | 20.0% |

| Referanseindeks | 12.6% |

| Meravkastning | 7.5%p |

Disse forskningsresultatene er basert på 45958 signaler fra nordiske aksjer i perioden 1996-2018.

Les mer

- Forskningsrapport: Aksjer i stigende trend har gitt meravkastning i Norden

- Forskningsartikkel: Aksjer i stigende trend har gitt meravkastning i Norden

- Forskningsrapport: Stigende trender i aksjekurser - Avkastning som funksjon av hvor høyt i kanalen kursen ligger

- Forskningsartikkel: Trendsignaler enda bedre enn teorien tilsier

- Forskningsrapport: Investtech-forskning: Stigende og fallende trender

Investtech-forskning: Høyt positivt momentum og overkjøpt

Aksjer med slike kjøpssignaler har i gjennomsnitt gjort det bedre enn markedet de kommende månedene. Annualisert meravkastning har vært 9.0 prosentpoeng (%p). Dette er signifikant bedre enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Kjøpssignaler middels lang sikt | 22.5% |

| Referanseindeks | 13.4% |

| Meravkastning | 9.0%p |

Disse forskningsresultatene er basert på 36043 signaler fra nordiske aksjer i perioden 1996-2018.

Les mer

- Forskningsrapport: RSI - Relative Strength Index - signalstatistikk nordiske markeder 1996 til 2018

- Forskningsartikkel: RSI er en god momentumindikator

Investtech-forskning: Kurs over støtte

Aksjer med slike kjøpssignaler har i gjennomsnitt gjort det bedre enn markedet de kommende månedene. Annualisert meravkastning har vært 12.0 prosentpoeng (%p). Dette er signifikant bedre enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Kjøpssignaler middels lang sikt | 24.4% |

| Referanseindeks | 12.4% |

| Meravkastning | 12.0%p |

Disse forskningsresultatene er basert på 44463 signaler fra nordiske aksjer i perioden 1996-2018.

Les mer

- Forskningsrapport: Investtech-forskning: Avkastning for aksjer som ligger over støtte og mangler motstand og for aksjer som ligger under motstand og mangler støtte i kursdiagrammer, Norden 1996-2018

- Forskningsartikkel: Støtte og motstand: Kjøpssignal når aksjen ligger over støtte og ikke har motstand

Investtech-forskning: Innsidekjøp

Aksjer med slike kjøpssignaler har i gjennomsnitt gjort det bedre enn markedet de kommende månedene. Annualisert meravkastning har vært 7.1 prosentpoeng (%p). Dette er signifikant bedre enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Kjøpssignaler middels lang sikt | 16.3% |

| Referanseindeks | 9.3% |

| Meravkastning | 7.1%p |

Disse forskningsresultatene er basert på 11322 signaler fra nordiske aksjer i perioden 1999-2018.

Les mer

Den nest vanligste feilen småsparere gjør: kjøper taperaksjer

Publisert 11.05.2020

Ifølge informasjon fra aksjonærregisteret, har mange småsparere kjøpt seg opp i Norwegian Air Shuttle, mens forvaltere og større investorer har solgt seg ned. Å kjøpe taperaksjer, slike som Norwegian, er en av de vanligste feilene småsparere gjør. Se statistikken her, og hvorfor også Seadrill, Golden Ocean Group og Soft Ox Solutions nå bør selges. Følg også med neste uke, når vi ser på den aller vanligste feilen småsparere gjør.

Forskning Investtech har gjort viser overbevisende tall på at aksjer som har falt og utløst salgssignaler, fortsetter å gjøre det svakt. Vår Holde-deg-unna-portefølje, som vi har oppdatert siden 2005, har vist et årlig gjennomsnittsfall på 23,2 prosent, mens Oslo Børs i snitt steg nesten 7,6 prosent.

I mars falt omtrent alle aksjene på Oslo Børs. Noen aksjer ligger fortsatt i fallende trender, mens andre har brutt opp, og flere ligger i stigende trender. I følge vår forskning er det svært avgjørende hvilke aksjer man nå kjøper. Vi ser på fire typer aksjer man, basert på Investtech-forskning, ikke bør kjøpe.

Fallende trend

En fallende trend indikerer at bedriften er inne i en negativ utvikling og at kjøpsinteressen blant investorer er avtagende. Da skal aksjekursen falle videre. Statistikk* for 26.943 tilfeller der aksjer i de nordiske aksjemarkedene gikk inn i fallende trendkanaler på mellomlang sikt viser at disse i snitt utviklet seg 5,1 prosentpoeng svakere enn referanseindeksene på annualisert basis.

En fallende trend indikerer at bedriften er inne i en negativ utvikling og at kjøpsinteressen blant investorer er avtagende. Da skal aksjekursen falle videre. Statistikk* for 26.943 tilfeller der aksjer i de nordiske aksjemarkedene gikk inn i fallende trendkanaler på mellomlang sikt viser at disse i snitt utviklet seg 5,1 prosentpoeng svakere enn referanseindeksene på annualisert basis.

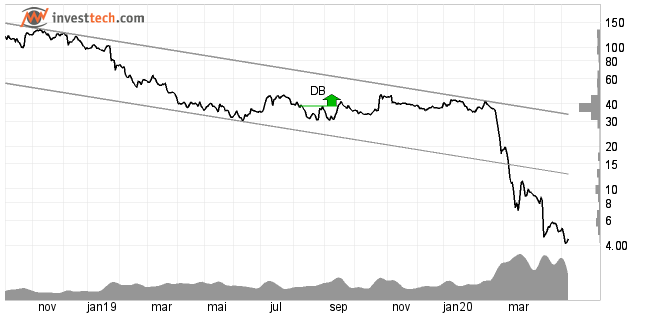

Seadrill ligger i en fallende trendkanal på mellomlang sikt. Et videre fall indikeres.

Seadrill ligger i en fallende trendkanal på mellomlang sikt. Et videre fall indikeres.

Salgssignal fra rektangelformasjon

Salgssignal fra rektangelformasjoner oppstår når investorer presser kursen ned gjennom tidligere bunnpunkter for å komme seg ut av aksjene. Investtech-forskning* basert på 3109 signaler viser at kursen den etterfølgende perioden underpresterte med 4,9 prosentpoeng annualisert.

Salgssignal fra rektangelformasjoner oppstår når investorer presser kursen ned gjennom tidligere bunnpunkter for å komme seg ut av aksjene. Investtech-forskning* basert på 3109 signaler viser at kursen den etterfølgende perioden underpresterte med 4,9 prosentpoeng annualisert.

Golden Ocean Group har gitt salgssignal fra en rektangelformasjon og indikerer en videre svak utvikling.

Golden Ocean Group har gitt salgssignal fra en rektangelformasjon og indikerer en videre svak utvikling.

Brudd på siste støtte

Brudd under det siste støttenivået i et kursdiagram skjer når mange investorer selger, tross at aksjen aldri, eller ikke på svært lang tid, har blitt handlet til lavere kurser. Samtidig er det få kjøpere til å ta imot, og kursen bryter ned. Aksjer som utløste slike brudd, og lå langt under det siste støttenivået i grafen, gjorde det ifølge Investtech-forskning* 7,6 prosentpoeng svakere enn andre aksjer på annualisert basis.

Brudd under det siste støttenivået i et kursdiagram skjer når mange investorer selger, tross at aksjen aldri, eller ikke på svært lang tid, har blitt handlet til lavere kurser. Samtidig er det få kjøpere til å ta imot, og kursen bryter ned. Aksjer som utløste slike brudd, og lå langt under det siste støttenivået i grafen, gjorde det ifølge Investtech-forskning* 7,6 prosentpoeng svakere enn andre aksjer på annualisert basis.

Norwegian Air Shuttle har brutt støtten ved 11,40 kroner. Det utløste et salgssignal, kursen ligger langt under dette nivået, og Investtech anbefaler å selge aksjen.

Norwegian Air Shuttle har brutt støtten ved 11,40 kroner. Det utløste et salgssignal, kursen ligger langt under dette nivået, og Investtech anbefaler å selge aksjen.

Innsidesalg

Salg fra rapportpliktige innsidere i et selskap kan være et signal om at aksjen er fundamentalt dyr. Når en person i et selskaps styre eller ledelse selger aksjer, kan det være et signal om at vedkommende er redd for at aksjekursen skal falle. Det kan være at innsideren mener aksjen har steget for mye i forhold til utvikling og potensialet i selskapet, eller at markedet ikke godt nok har tatt inn over seg økt risiko eller negative nyheter. Aksjer med salg fra innsidere har statistisk* utviklet seg 3,0 prosentpoeng svakere enn referanseindeksene på annualisert basis.

Salg fra rapportpliktige innsidere i et selskap kan være et signal om at aksjen er fundamentalt dyr. Når en person i et selskaps styre eller ledelse selger aksjer, kan det være et signal om at vedkommende er redd for at aksjekursen skal falle. Det kan være at innsideren mener aksjen har steget for mye i forhold til utvikling og potensialet i selskapet, eller at markedet ikke godt nok har tatt inn over seg økt risiko eller negative nyheter. Aksjer med salg fra innsidere har statistisk* utviklet seg 3,0 prosentpoeng svakere enn referanseindeksene på annualisert basis.

SoftOx Solutions omtrent femdoblet seg i løpet av mars. De to direktørene Glenn Gundersen og Hans Petter Grette solgte seg ned tidlig i april og SoftOx er negativ på innsidehandler.

SoftOx Solutions omtrent femdoblet seg i løpet av mars. De to direktørene Glenn Gundersen og Hans Petter Grette solgte seg ned tidlig i april og SoftOx er negativ på innsidehandler.

*Alle forskningsresultatene gjelder for nordiske aksjer samlet, Norge fra 1996, Sverige fra 2003, Danmark fra 2005 og Finland fra 2007. For alle landene så vi på data fram til 31.12.2018. Annualiserte avkastningstall er beregnet basert på kursutvikling de første tre månedene etter signalene.

Forskningsresultater

Investtech-forskning: Fallende trend

Aksjer med slike salgssignaler har i gjennomsnitt gjort det svakere enn markedet de kommende månedene. Annualisert mindreavkastning har vært 5.1 prosentpoeng (%p). Dette er signifikant svakere enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Salgssignaler middels lang sikt | 2.2% |

| Referanseindeks | 7.3% |

| Meravkastning | -5.1%p |

Disse forskningsresultatene er basert på 26943 signaler fra nordiske aksjer i perioden 1996-2018.

Les mer

- Forskningsrapport: Aksjer i stigende trend har gitt meravkastning i Norden

- Forskningsrapport: Investtech-forskning: Stigende og fallende trender

- Forskningsartikkel: Investtech-forskning: Mindreavkastning fra aksjer i fallende trend

Investtech-forskning: Salgssignal fra rektangelformasjon

Aksjer med slike salgssignaler har i gjennomsnitt gjort det svakere enn markedet de kommende månedene. Annualisert mindreavkastning har vært 4.9 prosentpoeng (%p). Dette er signifikant svakere enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Salgssignaler middels lang sikt | 5.6% |

| Referanseindeks | 10.5% |

| Meravkastning | -4.9%p |

Disse forskningsresultatene er basert på 3109 signaler fra nordiske aksjer i perioden 1996-2018.

Les mer

- Forskningsrapport: Investtech-forskning: Avkastning etter signaler fra rektangelformasjoner i aksjekurser - mellomlang sikt, Norden 1996-2018

- Forskningsartikkel: Gode salgssignaler fra rektangelformasjoner

Investtech-forskning: Kurs under motstand

Aksjer med slike salgssignaler har i gjennomsnitt gjort det svakere enn markedet de kommende månedene. Annualisert mindreavkastning har vært 7.6 prosentpoeng (%p). Dette er signifikant svakere enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Salgssignaler middels lang sikt | -4.6% |

| Referanseindeks | 3.1% |

| Meravkastning | -7.6%p |

Disse forskningsresultatene er basert på 19586 signaler fra nordiske aksjer i perioden 1996-2018.

Les mer

- Forskningsrapport: Investtech-forskning: Avkastning for aksjer som ligger over støtte og mangler motstand og for aksjer som ligger under motstand og mangler støtte i kursdiagrammer, Norden 1996-2018

- Forskningsartikkel: Støtte og motstand: Gode salgssignaler fra aksjer som ligger under motstand og mangler støtte

- Forskningsartikkel: Støtte og modstand: Købssignal når aktien ligger over støtte og ikke har modstand

Investtech-forskning: Innsidesalg

Aksjer med slike salgssignaler har i gjennomsnitt gjort det svakere enn markedet de kommende månedene. Annualisert avkastning har vært 3.0 prosentpoeng (%p) svakere enn referanseindeksen.

| Annualisert avkastning (basert på 66-dagers tall) | |

| Salgssignaler middels lang sikt | 8.4% |

| Referanseindeks | 11.4% |

| Meravkastning | -3.0%p |

Disse forskningsresultatene er basert på 6944 signaler fra nordiske aksjer i perioden 1999-2018.

Les mer

De vigtigste købs- og salgssignaler - hvor godt holder de stik?

Publiceret 29.09.2023

Baseret på næsten 200.000 signaler i aktier på de nordiske børser i perioden 2008-2020 har vi undersøgt i hvilken grad centrale signaler inden for teknisk analyse holder stik. Denne artikel giver en oversigt over vores vigtigste forskningsresultater. Hovedkonklusionen er, at aktier i høj grad er steget efter købssignaler og faldet efter salgssignaler, som teorien siger.

Investtechs systemer bygger på forskning tilbage til 1994. Flere af vores projekter støttes af Norges forskningsråd. Forskningen bygger blandt andet på principper inden for matematisk mønsteranerkendelse, statistisk optimering og adfærdsbaseret finans. Vi anvender algoritmer til at identificere købs- og salgssignaler helt automatisk. Der er fire hovedgrupper af signaler inden for teknisk analyse. Derudover undersøger vi afkastet efter insiderhandelssignaler.

1. Aktier i stigende trend (køb) og aktier i faldende trend (sælg)

Trends er en af de mest afgørende indikatorer inden for teknisk analyse. Ifølge teknisk analyse-teori skal aktier i stigende trends fortsætte med at stige, og aktier i faldende trends skal fortsætte med at falde. Forskning udført af Investtech viser, at dette er korrekt.

2. Kurs langt over seneste modstandsniveau (køb) og langt under seneste støtteniveau (sælg)

Støtte og modstand kan bruges til at finde gode købs- og salgsniveauer. Når kursen bryder igennem et modstandsniveau, udløses et købssignal. Når den bryder igennem et støtteniveau, udløses et salgssignal. Kursen kan så stige med flere procenter på kort tid.

3. RSI over 70 (købssignal) versus RSI under 30 (salgssignal)

Momentum har vist sig at være en stærk indikator for den kommende kursudvikling.

4. Rektangelformationer

En rektangelformation indikerer en konsolidering på markedet. Jo længere formationen udvikler sig, jo større pres bygger der sig op blandt investorerne. Når formationen brydes, følges det ofte af en kraftig kursbevægelse i samme retning.

5. Insiderkøb (købssignal) og insidersalg (salgssignal)

Analyse af insiderhandler er Investtechs alternativ til fundamental analyse. Når en person i selskabets bestyrelse eller ledelse køber aktier, er det et signal om, at vedkommende mener, at aktien er billig. Insidersalg betragtes som et signal om, at aktien er dyr eller at risikoen er høj.

Her følger forskningsresultaterne for hver af de fem signaltyper, men først en kort forklaring på, hvordan resultaterne skal forstås.

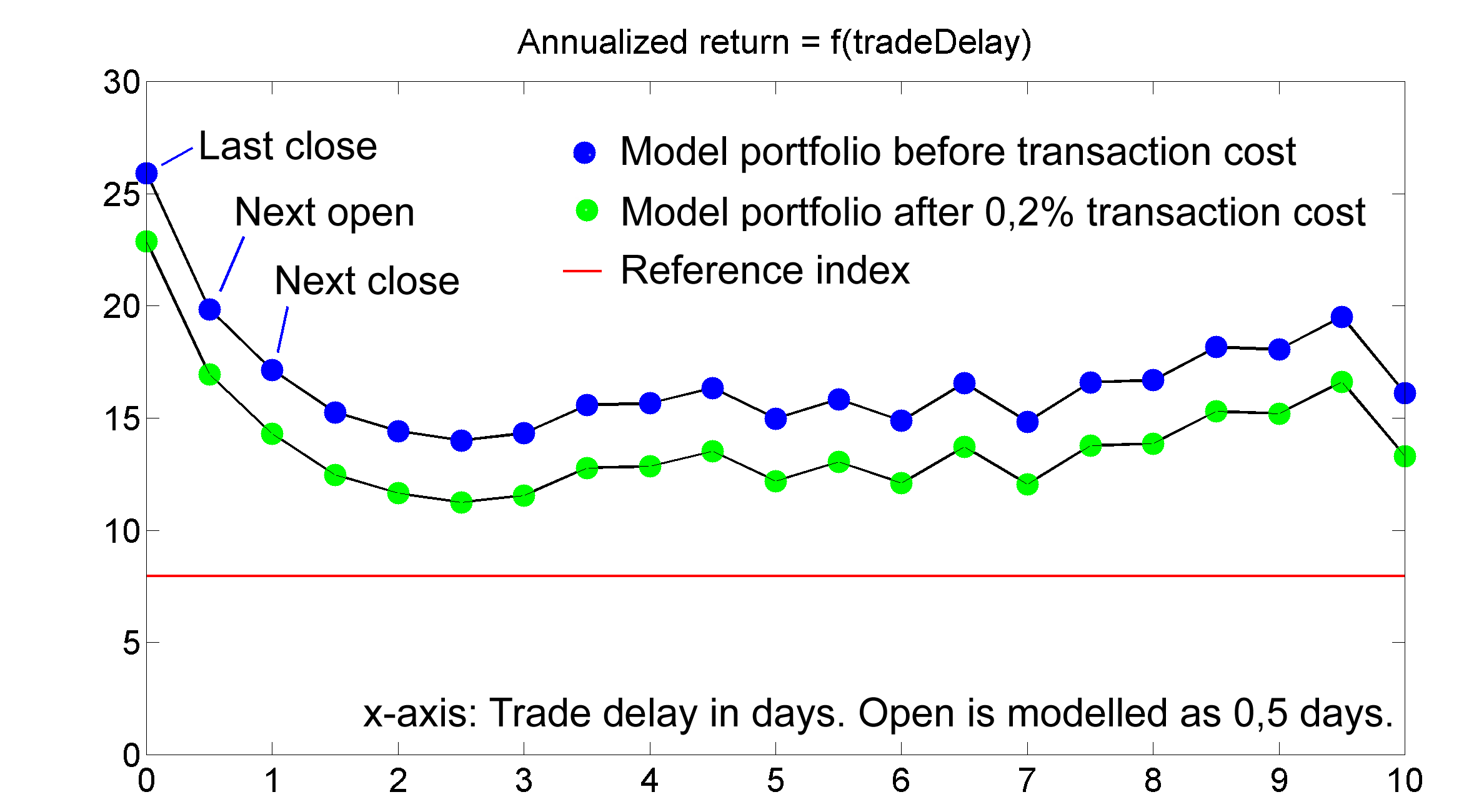

Sådan tolker du tabellerne og graferne

Når systemerne registrerer et nyt teknisk signal, sætter vi dag nummer 0 som dagen, hvor signalet blev udløst. Det er helt til venstre i graferne nedenfor. Vi har derefter fulgt, hvordan disse aktier har udviklet sig i de efterfølgende 66 børsdage, svarende til tre måneder.

Grafen viser relative tal i forhold til referenceindeksen. Hvis en aktie på Oslo Børs for eksempel steg med 5,0 procent på tre måneder, mens referenceindeksen steg med 3,5 procent, så er den relative afkastning +1,5 procentpoint.

Den blå kurve repræsenterer købssignalerne. Hvis den stiger, betyder det, at aktierne med købssignaler steg mere end børsen i samme periode.

Den røde kurve repræsenterer salgssignalerne. Hvis den falder, betyder det, at aktien med salgssignal præsterede dårligere end børsen i samme periode.

De skraverede områder er en skønnet usikkerhed. Jo smalere de er, jo mindre usikkerhed er der i grafen.

Når den blå kurve stiger, og den røde falder, samtidig med at de skraverede områder er smalle, har vi stærke signaler. Da har det været fordelagtigt at købe aktierne med købssignaler og sælge dem med salgssignaler.

For stigende trend viser grafen en relativ stigning på 1,5 procentpoint, se den blå kurve nedenfor. Det er altså over 66 dage, svarende til en fjerdedel af et år. Gentaget fire gange på et år, og med renters rente effekt, giver det en overavkastning på 6,5 procentpoint årligt, se tabellen.

Men det er altså relativt til referenceindeksen, som steg med 9,7 procent årligt, således at den årlige afkastning for aktier i stigende tendens i gennemsnit har været 16,3 procent om året.

Så kan man lege lidt med det og for eksempel gentage det i ti år. Det giver en afkastning på 352 procent for aktier med stigende trends, 152 procent for referenceindekserne og 40 procent for aktier med faldende trends.

1. Aktier i stigende trend (køb) og aktier i faldende trend (sælg)

Samlet: 35097 købssignaler, 23289 salgssignaler i perioden 2008-2020:

| Norden, årligt afkast (baseret på 66-dages-tal) | Afkast | Referenceindeks | Diff mot gennemsnitsindeks | Diff mot indeks samme periode |

| Købssignaler | 16.3 % | 9.7 % | 6.4 %p | 6.5 %p |

| Salgssignaler | 3.4 % | 9.2 % | -6.4 %p | -5.8 %p |

Figur: Norden samlet, mellemlang sigt, relativ udvikling i forhold til referenceindekserne i samme periode.

- Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

- Se også forskningsartiklen her for resultaterne for perioden 2020-2022.

2. Kurs langt over seneste modstandsniveau (køb) og langt under seneste støtteniveau (sælg)

Samlet: 32531 købssignaler, 17487 salgssignaler i perioden 2008-2020:

| Norden, årligt afkast (baseret på 66-dages-tal) | Afkast | Referenceindeks | Diff mot gennemsnitsindeks | Diff mot indeks samme periode |

| Købssignaler | 18.2 % | 8.1 % | 8.4 %p | 10.1 %p |

| Salgssignaler | 4.5 % | 11.6 % | -5.3 %p | -7.1 %p |

Figur: Norden samlet, mellemlang sigt, relativ udvikling i forhold til referenceindekserne i samme periode.

- Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

3. RSI over 70 (købssignal) versus RSI under 30 (salgssignal)

Samlet: 35864 købssignaler, 24920 salgssignaler i perioden 2008-2020:

| Norden, årligt afkast (baseret på 66-dages-tal) | Afkast | Referenceindeks | Diff mot gennemsnitsindeks | Diff mot indeks samme periode |

| Købssignaler | 17.1 % | 9.7 % | 7.3 %p | 7.4 %p |

| Salgssignaler | 6.1 % | 11.7 % | -3.8 %p | -5.7 %p |

Figur: Figur: Norden samlet, relativ udvikling i forhold til referenceindekserne i samme periode.

- Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

4. Rektangelformationer

Samlet: 3368 købssignaler, 2677 salgssignaler i perioden 2008-2020:

| Norden, årligt afkast (baseret på 66-dages-tal) | Afkast | Referenceindeks | Diff mot gennemsnitsindeks | Diff mot indeks samme periode |

| Købssignaler | 19.8 % | 10.8 % | 10.0 %p | 9.0 %p |

| Salgssignaler | 4.3 % | 10.9 % | -5.5 %p | -6.6 %p |

Figur: Norden samlet, mellemlang sigt, relativ udvikling i forhold til referenceindekserne i samme periode.

- Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

5. Insiderkøb (købssignal) og insidersalg (salgssignal)

Samlet: 9837 købssignaler, 5158 salgssignaler i perioden 2008-2020:

| Norden, årligt afkast (baseret på 66-dages-tal) | Afkast | Referenceindeks | Diff mot gennemsnitsindeks | Diff mot indeks samme periode |

| Købssignaler | 19.0 % | 10.9 % | 8.7 %p | 8.1 %p |

| Salgssignaler | 8.0 % | 9.7 % | -2.3 %p | -1.8 %p |

Figur: Norden samlet, relativ udvikling i forhold til referenceindekserne i samme periode.

- Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

Investtech-forskning: Kurschok i nordiske aktier kan bruges som købs- og salgssignaler

Af forskningschef Geir Linløkken og forskningsassistent Fredrik Dahl Bråten, Investtech, publiceret 5. oktober 2022.

Abstract: Kurschok defineres som når en aktie stiger eller falder unormalt meget. International forskning på kurschok indikerer, at sådanne aktier statistisk efterfølges af negative afkast, uanset om kurschokkene er op eller ned. Vi har undersøgt effekten i de nordiske markeder. Baseret på tidligere Investtech-forskning antog vi, at det negative afkast ikke primært kan forklares med kurschokkene, men derimod med aktiernes høje volatilitet. Ved at udelade de allermest volatile aktier fra datasættet, fandt vi ud af, at aktier med positive kurschok i gennemsnit fortsatte med at stige, mens aktier med negative kurschok fortsatte med at falde. For aktier med normal volatilitet og positive kurschok, går resultaterne altså i modsat retning af, hvad international forskning indikerede.

Absolutte kurschok

International forskning har i høj grad set på absolutte kurschok, altså den procentvise ændring i lukkekursen fra en dag til den næste. Især blev der fundet lavere afkast den efterfølgende måned på henholdsvis 6 og 13 procentpoint efter store positive og negative kurschok.

Vores data fra de nordiske børser i perioden 2008 til 2020 viste, at både positive og negative absolutte kurschok statistisk set blev efterfulgt af et antaget signifikant mindre afkast i forhold til benchmark-indeksene. De stærkeste effekter så vi for de største kurschok, svarende til en prisstigning på mindst 27 procent, eller kursfald på mindst 19 procent fra den ene dag til den anden. Sådanne store chok indtraf cirka en gang hvert andet eller tredje år pr. aktie. Det lavere afkast i den efterfølgende måned var så 6,3 og 1,8 procentpoint for henholdsvis positive og negative kurschok.

De største absolutte kurschok plejer at komme fra aktier med høj volatilitet. Disse er derfor overrepræsenteret blandt købs- og salgssignalerne fra absolutte kurschok. Med udgangspunkt i vores tidligere forskning vedrørende merafkast efter købs- og salgssignaler fra aktier med høj volatilitet, var det derfor naturligt at undersøge om det reducerede afkast efter selv positive absolutte kurschok hænger sammen med en eventuel høj volatilitet i aktien, frem for selve kurschokket.

Volatilitetsnormaliserede kurschok

Visse højrisikoaktier kan svinge 5-10 procent på ganske normale dage, mens lavrisikoaktier knap svinger én procent. Vi mener således, at den procentvise kursændring alene ikke er nok til at blive brugt som en kvalifikation for et kurschok. Vi beregnede volatilitetsnormaliserede kurschok som den procentvise ændring i slutkursen, justeret for aktiens volatilitet de foregående 22 dage. Målevariablen bliver således prisændring divideret med volatilitet. De 1,5 % største kurschok betegnes som købs- og salgssignaler. Dette svarer til en ændring på cirka fem volatilitetsnormaliserede kursændringers standardafvigelser, så der blev givet et signal, når aktien på én enkelt dag ændrede sig mere end fem gange den daglige standardafvigelse.

Vi valgte også at udelade aktier med høj volatilitet fra datasættet, for i videst muligt omfang at udelukke den lavere afkasteffekt fra aktier med høj volatilitet. Konkret er aktier med månedlig volatilitet på 30 procent eller mere udeladt fra datasættet.

Resultater for købssignaler fra volatilitetsnormaliserede kurschok

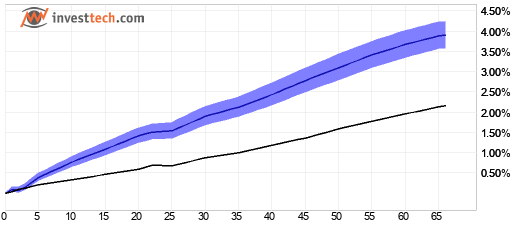

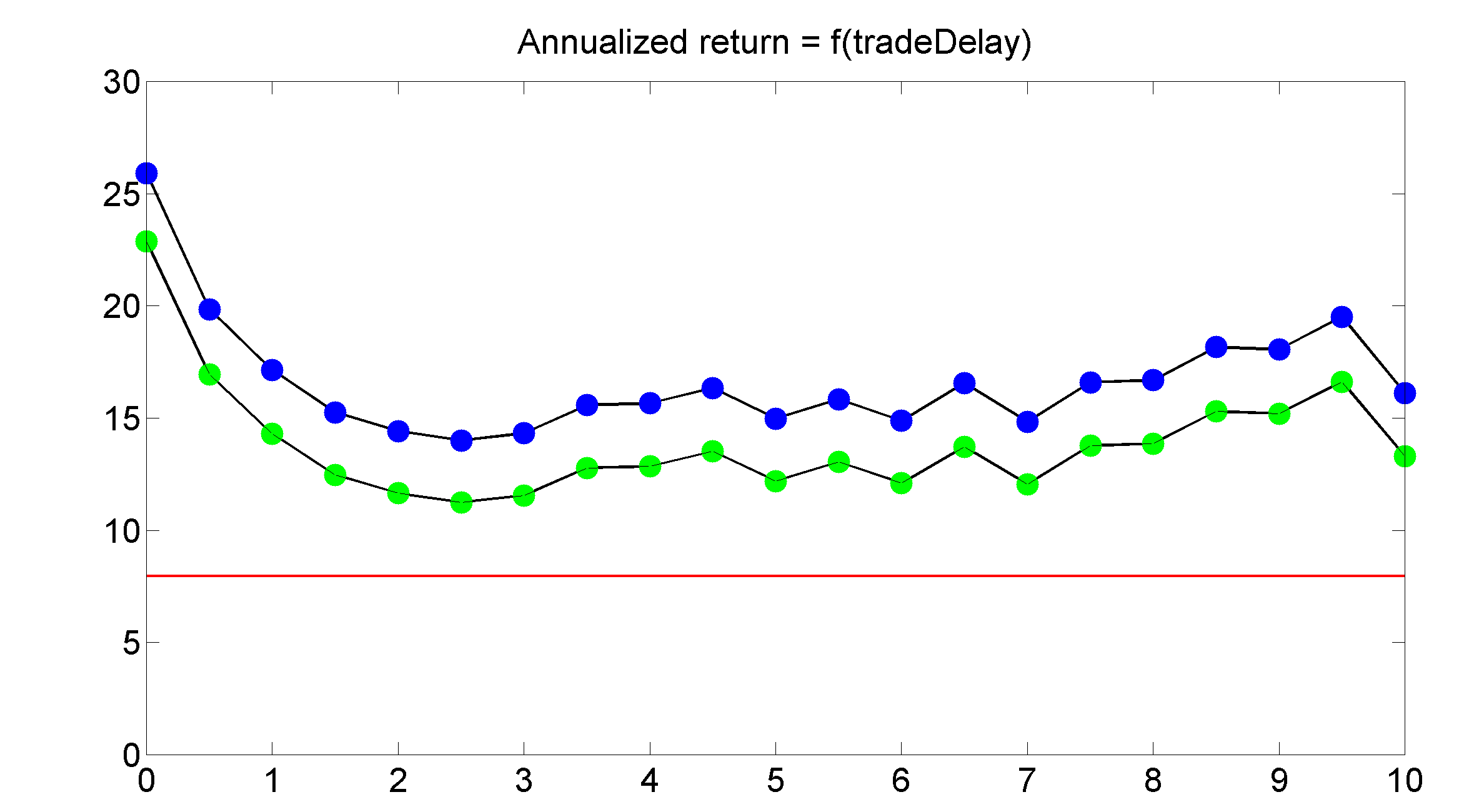

Figur 1: Norden samlet. Afkast efter købssignal fra volatilitetsnormaliseret kurschok. Tyk blå kurve er signalaktierne, tynd sort er benchmarkindekset. Norden 2008-2020.

| Annualiseret afkast (baseret på 66-dages-tal) | Norge | Sverige | Danmark | Finland | Vægtet gennemsnit |

| Købssignal | 13,8 % | 17,7 % | 14,8 % | 12,8 % | 15,8 % |

| Benchmarkindeks i samme periode | 5,8 % | 9,9 % | 11,4 % | 7,9 % | 9,0 % |

| Merafkast købssignal | 8,0 %p | 7,8 %p | 3,4 %p | 4,9 %p | 6,8 %p |

%p står for procentpoint, altså difference i procentvis afkast. Annualiserede tal er beregnet ved at gentage 66-dages-tallene for ét år, forudsat at et gennemsnitsår har 252 handelsdage.

Vi ser, at aktier med positive volatilitetsnormaliserede kurschok i gennemsnit fortsatte med at klare sig godt i den efterfølgende periode. Efter tre måneder havde aktierne med købssignal steget 3,9 procent i gennemsnit, hvad der svarer til et merafkast på 1,7 procentpoint i forhold til benchmarkindekset. Måleværdierne indikerer høj statistisk signifikans.

Alle fire nordiske markeder viste god opgang og merafkast for signalaktierne. Der er forskelle i de konkrete afkaststal, men resultaterne vurderes samlet som værende konsistente. Statistisk vurderes købssignaler fra volatilitetsnormaliserede kurschok at give gode signaler, der kan danne grundlag for investeringsbeslutninger i enkeltaktier.

Resultater for salgssignaler fra volatilitetsnormaliserede kurschok

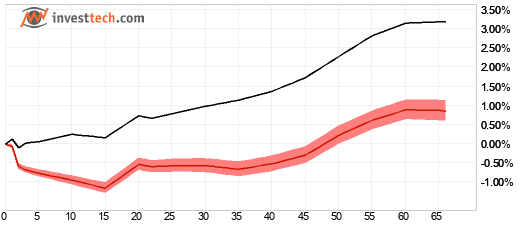

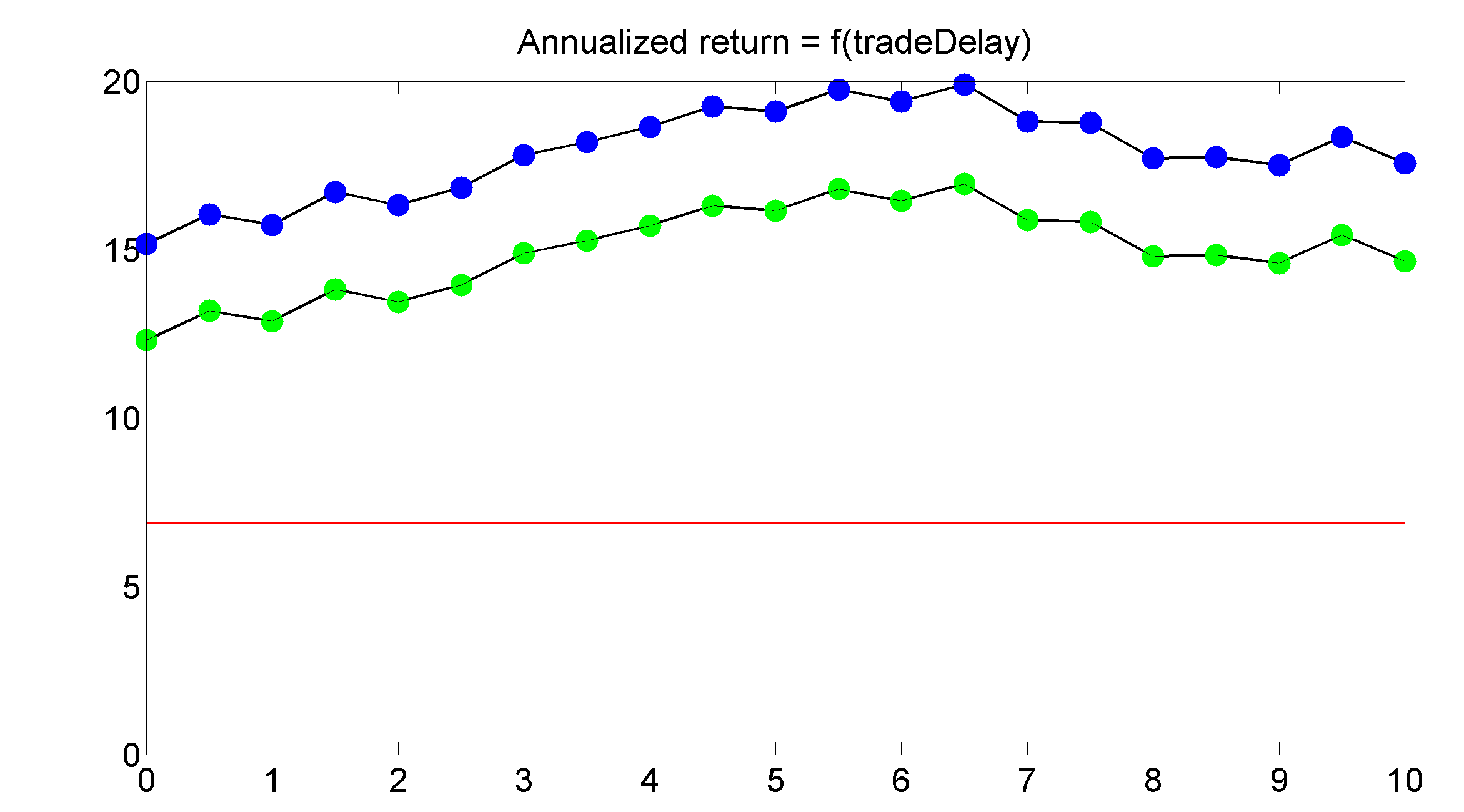

Figur 2: Norden samlet. Afkast efter salgssignal fra volatilitetsnormaliseret kurschok. Tyk rød kurve er signalaktierne, tynd sort er benchmarkindekset. Norden 2008-2020.

| Annualiseret afkast (baseret på 66-dages-tal) | Norge | Sverige | Danmark | Finland | Vægtet gennemsnit |

| Salgssignal | -8,8 % | 8,9 % | -1,0 % | 4,7 % | 3,3 % |

| Benchmarkindeks i samme periode | 5,8 % | 16,1 % | 9,3 % | 9,3 % | 12,0 % |

| Merafkast salgssignal | -14,6 %p | -7,3 %p | -10,3 %p | -4,6 %p | -8,6 %p |

For Norden som helhed ser vi, at aktier med salgssignal i gennemsnit er steget i tiden efter signalerne. Stigningen har dog været meget mindre, end det benchmarkindekset er steget i samme periode, og mindreafkastet er steget nogenlunde jævnt over de tre måneder, vi så på.

Efter tre måneder var aktierne med salgssignal steget med 0,9 procent i gennemsnit, svarende til et mindreafkast på 2,3 procentpoint i forhold til benchmarkindekset. Annualiseret mindreafkast var 8,6 procentpoint. Måleværdierne indikerer høj statistisk signifikans.

Salgssignaler ved negative volatilitetsnormaliserede kurschok anses for at kunne være et godt input til en teknisk baseret handelsstrategi for at identificere aktier, man bør sælge og holde sig væk fra.

Sammenfatning og konklusion

Aktier, der på enkelte dage bevæger sig unaturligt meget, siges at udløse kurschok. I kølvandet på absolutte kurschok fandt både vi og tidligere forskning, at aktier med både positive og negative kurschok underperformede i forhold til benchmarkindekset.

Da vi normaliserede kurschokkene for aktiens volatilitet, og samtidig udelod de meget volatile aktier, fandt vi ud af, at aktier med positive kurschok blev efterfulgt af et antaget statistisk signifikant merafkast. Aktier med negative kurschok blev efterfulgt af et antaget statistisk signifikant mindreafkast.

Resultaterne indikerer, at aktier med volatilitetsnormaliserede kurschok, større end cirka fem gange daglige normalændringer, statistisk vil give merafkast i retning af chokket fremadrettet.

Robusthedsmålinger indikerer, at det vil være statistisk fordelagtigt at sælge aktier med negative kurschok, og samtidig gavnligt at købe aktier med positive kurschok, udover altid at holde sig væk fra de mest volatile aktier.

Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

Referencer

- Fredrik Dahl Bråten, Geir Linløkken. 2022. Investtech-forskning: Prissjokk - signalstatistikk nordiske markeder 2008-2020. Investtech.

- Lalwani, Vaibhav, Udayan Sharma, and Madhumita Chakraborty. 2019. Investor reaction to extreme price shocks in stock markets: A cross country examination. IIMB Management Review 31 (3): 258-267.

- Lu, Hai, Kevin Q. Wang, and Xiaolu Wang. Price Shocks, News Disclosures, and Asymmetric Drifts. The Accounting Review 89, no. 5 (2014): 180534.

- Linløkken, Geir. 2021. Investtech-forskning: Sterkest signaler i lavlikvide aksjer. Investtech, (August).

Er vi nær en langsiktig bunn i Norge, Sverige og Danmark? Statistikk og anbefaling

Publisert 19.3.2020

Abstract: Børsene i Norge, Sverige og Danmark er ned henholdsvis 33, 32 og 26 prosent siden toppen tidligere i år. Vi har sett hva som har skjedd når de skandinaviske børsene tidligere har falt like mye, og når Investtechs optimismeindikatorer, hausseindeksene, har vært like lave som nå.

Har man en langsiktig horisont, anbefaler vi nå å kjøpe aksjer, da børsen historisk har steget bra på ett til to års sikt etter slike fall. Er man kortsiktig, og avhengig av å bevare kapitalen, kan det være riktig å selge nå, da det indikeres store svingninger, både opp og ned, på daglig og ukentlig sikt.

Historikk

Merk: Historien er ingen garanti for hvordan framtiden vil bli. Historien kan imidlertid sette ting litt i perspektiv, og minske noe av usikkerheten i dagens situsjon.

Store fall og tiden for gjenopphenting, USA

Historisk har aksjemarkedet alltid kommet tilbake. I følge en studie fra Bank of America Securities, referert her, på Yahoo Finance, tar det i gjennomsnitt 4,4 år før markedet er tilbake der det var før et stort fall. På kort sikt er det imidlertid slik at de beste dagene ofte følges av de dårligste dagene, og motsatt. For å komme ned på null sannsynlighet for å tape penger i markedet, har man måtte opp i 20 års tidshorisont.

Store fall på de skandinaviske børsene

Det er få tilfeller med like store fall på de skandinaviske børsene som det vi har hatt nå. I de aller fleste tilfellene har kursene svingt mye, direkte etter fallene, og så steget bra på ett og to års sikt.

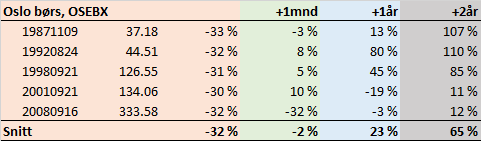

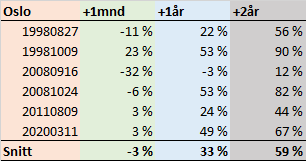

Oslo børs, OSEBX

Fall i OSEBX på minst 30% i løpet av 66 dager og minst 66 dager siden forrige store fall.

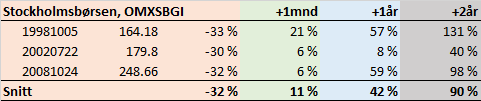

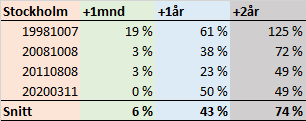

Stockholmsbørsen, OMXSBGI

Fall i OMXSBGI på minst 30% i løpet av 66 dager og minst 66 dager siden forrige store fall.

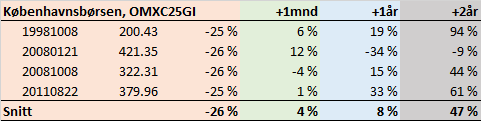

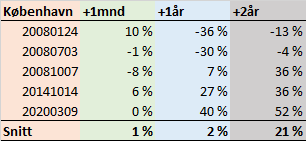

Københavnsbørsen, OMXC25GI

Fall i OMXC25GI på minst 25% i løpet av 66 dager og minst 66 dager siden forrige store fall.

Se Tillegg 1 for grafer med kursutvikling for hvert av tilfellene.

Hausseverdier under 10

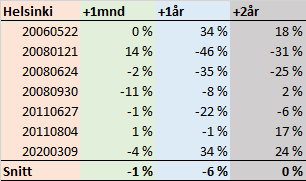

Det er svært sjelden at hausseindeksene faller under ti poeng. Siden 1998 er det bare tre tilfeller i Sverige og fem i Norge. I Danmark er det siden 2000 fire tilfeller, mens det i Finland var seks tilfeller. Vi har her ikke telt med tilfeller der det er mindre enn en måned siden forrige gang.

Under vises statistikk for kursutviklingen henholdvis en måned, ett år og to år etterpå.

Det er altså få tilfeller. For Norge og Sverige ser vi at hausseverdier under ti poeng har vært fulgt av god oppgang på børsen, med henholdvis 30 og 41 prosent det kommende året. Danmark har gitt en nedgang på åtte prosent det første året, men likevel opp 14 prosent etter to år. Finland har hatt svak utvikling.

Se Tillegg 2 for hausseindeksene for Norge, Sverige og Danmark.

Se Tillegg 3 for hvordan hausseindeksene kan forstås.

Dagens situasjon

Basert på sluttkurs onsdag 18. mars er børsene i Norge, Sverige og Danmark ned henholdsvis 33, 32 og 26 prosent siden toppen tidligere i år. Alle er på laveste nivå hittil i år, og viser altså foreløpig ingen klar bunn.

Investtechs kortsiktige hausseindekser er henholdsvis 8, 4 og 3 poeng. Den norske hausseindeksen har med det steget to poeng og den danske ett poeng fra lavnivåene tidligere i uken. Den svenske er uendret.

Så lave hausseindekser, men med en positiv endring, indikerer at vi kan stå nær en langsiktig bunn i markedet. Det vil være et mer pålitelig signal når hausseindeksene stiger over ti.

Analyse og anbefaling

Historisk har markedet steget bra kommende ett og to år, etter slike store fall som vi har hatt nå.

Historisk har markedet steget bra kommende ett og to år, når hausseindeksene er like lave som de er nå. Teoretisk indikeres at vi nå står nær en langsiktig bunn. Historisk vil markedet svinge mye fra dag til dag, og det er svært vanskelig å treffe en bunn.

Det statistiske grunnlaget er lite. Vi tenker følgende er riktig nå:

Kjøp hvis du er langsiktig i markedet, to år eller mer, og ønsker å ta del i den langsiktige verdiskapningen som aksjemarkedet historisk har gitt. Kjøp også om du er kortsiktig, har stor risikotoleranse, og ønsker stor oppside.

Avvent (nye kjøp) om du er kortsiktig ute av markedet, ikke ønsker å være med på de store svingningene som aksjer antas å gi de kommende ukene og dagene, og heller vil avvente sikrere tegn på at oppgangen kommer. Det kan godt være markedene skal lengre ned, før bunnen er nådd.

Selg om du er kortsiktig i markedet, under ett år, og vil minimere risiko for tap av kapital.

Tillegg 1: Grafer referanseindekser

Oslo børs, OSEBX

Fall i OSEBX på minst 30% i løpet av 66 dager og minst 66 dager siden forrige store fall.

19871109, to år før og to år etter.

19920824, to år før og to år etter.

19980921, to år før og to år etter.

20010921, to år før og to år etter.

20080916, to år før og to år etter.

20200316, to år før og inntil to år etter.

Stockholmsbørsen, OMXSBGI

Fall i OMXSBGI på minst 30% i løpet av 66 dager og minst 66 dager siden forrige store fall.

19981005, to år før og to år etter.

20020722, to år før og to år etter.

20081024, to år før og to år etter.

20200316, to år før og inntil to år etter.

Københavnsbørsen, OMXC25GI

Fall i OMXC25GI på minst 25% i løpet av 66 dager og minst 66 dager siden forrige store fall.

19981008, to år før og to år etter.

20080121, to år før og to år etter.

20081008, to år før og to år etter.

20110822, to år før og to år etter.

20200316, to år før og inntil to år etter.

Tillegg 2: Hausseindekser historiske verdier

Grafene viser Investtechs kortsiktige hausseindekser for Norge, Sverige og Danmark, sammen med referanseindeksene. Grønn farge i referanseindeksen viser hvor hausseindeksen har vært under ti poeng.

Oslo Børs

Stockholmsbørsen

Københavnsbørsen

Tillegg 3: Slik kan hausseindeksene forstås

Aksjer som stiger over sin foregående topp gir kjøpssignal. Aksjer som faller under sin foregående bunn gir salgssignal. Hausseverdien er prosentandelen av aksjene med kjøpssignal og går fra 0 til 100 poeng. Hausseverdien brukes som et estimat for andelen av investorene som er positive til aksjemarkedet. |

1. Hausseverdier under 50 poeng indikerer at et flertall av investorene er negative. De har solgt på stadig lavere kurser med bakgrunn i liten tro på kursoppgang. |

2. Når hausse bryter under ti poeng, er nesten alle investorene negative. Media overstrømmes av artikler om økonomiske problemer og fall på børsene. Det er innslag av panikk og tvangssalg. |

3. Alle nyheter er negative og skulle det komme noe positivt, blir det bortforklart. Det ser virkelig mørkt ut. Investorene er inne i en depresjon. Enhver endring vil nå være positiv. |

4. Optimismen øker. Fortsatt er en stor majoritet av investorene negative og kursene er lave. Noen begynner imidlertid å ta til seg positive impulser og ny kapital kommer inn i markedet. En aksje som har falt 50 prosent, må stige 100 prosent for å komme opp dit den var. Mange aksjer har stor oppside. |

Keywords: Hausse.

Investtech-forskning: Investtech-indekserne - resultater 2023-2024

Publiceret 11.04.2024

Af analytiker Fredrik Dahl Bråten og forskningssjef Geir Linløkken.

Abstract:

Investtech lancerede Investtech-indekserne i april sidste år. Her følger vi sidste års forskningsartikel for indeksene op med friske tal for perioden 2023-2024. Vi ser på, hvordan blandt andet trendstatus, insiderhandler og likviditet har påvirket afkastet det seneste år. Hovedkonklusionen er, at stigende trend, positiv teknisk score og insiderkøb har været forbundet med merafkast i den efterfølgende periode. Højvolatilitetsaktier har, som tidligere, præsteret betydeligt dårligere end mindre volatile aktier. Udviklingen for lavlikvide aktier har ligesom det foregående år givet betydeligt mindre afkast i forhold til mere likvide aktier.

Investtech-indekser

Siden april 2022 har Investtech opdateret en række ligevægtede indekser for aktier med forskellige tekniske og kvantitative egenskaber. Tanken er, at indekserne på en god måde viser, hvilket afkast man ville have opnået ved at følge kvantitative strategier mekanisk i aktiehandlen. Indekserne kan også vise, hvilke faktorer der driver markedet på kort sigt, og hvad der har givet god "pay off" nu.

Indeksernes medlemmer opdateres fuldstændigt automatisk med bestemte intervaller. Afkast beregnes automatisk hver handelsdag.

I modsætning til mange markedsindekser er Investtech-indekserne ligevægtede. Det betyder, at alle aktierne i udgangspunktet har samme vægt, uanset om det er et meget stort eller ret lille selskab. Indekserne kan være gode referenceindekser for investorer, der følger analyserne fra Investtech og fordeler deres penge på omtrent lige store poster i deres porteføljer.

Læs mere om Investtech-indekserne her!

Den 25. maj 2023 offentliggjorde Investtech resultater for alle Investtech-indekser på nordisk niveau med fokus på perioden 2022 -2023, samt 2013-2023. Her følger vi op med indeksets resultater for 2023-2024 og tiårsperioden 2014-2024. Grafer og tabeller er blevet opdateret pr. 5. april 2024.

Investtech-indekser for de nordiske markeder

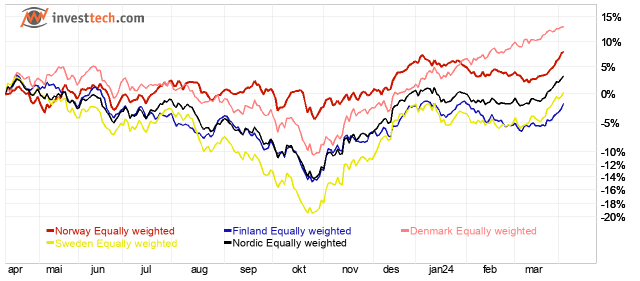

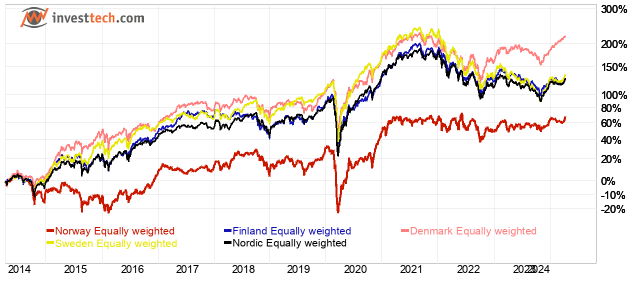

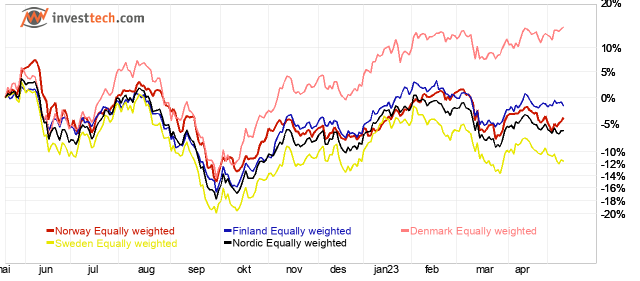

Figur 1a: Ligevægtede indekser for de nordiske markeder. Seneste år frem til 5. april 2024.

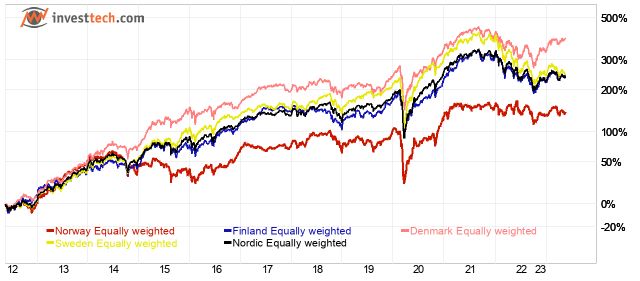

Figur 1b: Som ovenfor, men det seneste årti frem til 5. april 2024.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Norway Equally weighted | 8,5 % | 5,3 % |

| Sweden Equally weighted | -1,1 % | 8,8 % |

| Denmark Equally weighted | 11,6 % | 12,3 % |

| Finland Equally weighted | -2,6 % | 8,5 % |

| Nordic Equally weighted | 5,1 % | 8,5 % |

|---|

Bemærk, at grafen for det seneste år nøjagtigt gælder det seneste kalenderår, mens tabellens værdi for det seneste år gælder for de seneste 252 dage, hvilket ikke helt svarer til et kalenderår. Derfor kan der være en lille forskel mellem grafen og tabellen.

Det ligevægtede nordiske samleindeks vil fungere som referenceindeks for alle de andre indekser. Det består pr. 5. april 2024 af de 835 nordiske aktier med daglig gennemsnitlig omsætning på over en halv million kroner. Indeksets medlemmer opdateres kvartalsvis. Hver aktie tildeles en lige vægt i begyndelsen, og afkast beregnes dagligt.

For det seneste år ser vi, ligesom sidste år, at Danmark udviklede sig bedst med en stigning på 11,6 procent. Norge fulgte kort efter med en fremgang på 8,5 pct. Sverige og Finland klarede sig svagere og faldt henholdsvis 1,1 og 2,6 pct. Norden som helhed steg 5,1 pct., hvilket er markant bedre end sidste års tilbagegang på 4,6 pct.

Investtech-indekser for trend

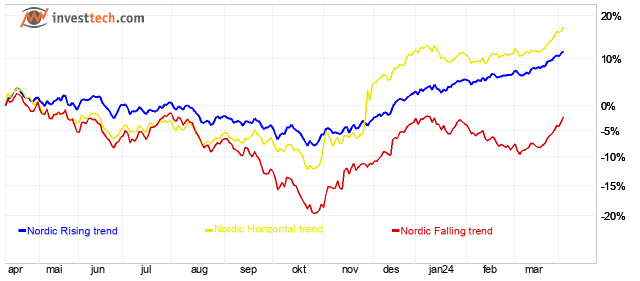

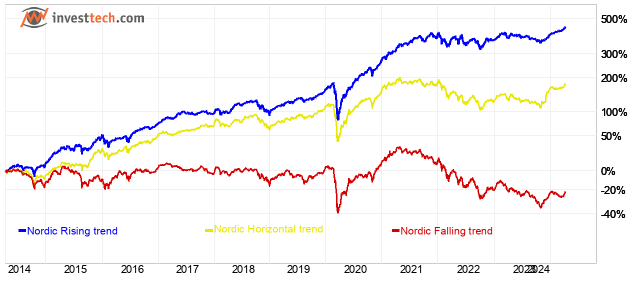

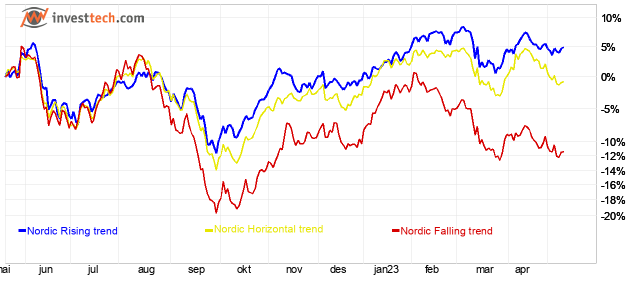

Figur 2a: Investtech-indekser for nordiske aktier i stigende, faldende og sidelæns trend. Kursudvikling det seneste år frem til 5. april 2024.

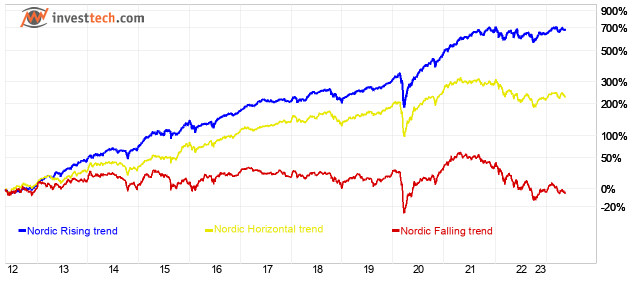

Figur 2b: Som ovenfor, men det seneste årti frem til 5. april 2024.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic Rising trend | 12,8 % | 18,4 % |

| Nordic Horizontal trend | 20,6 % | 10,8 % |

| Nordic Falling trend | -1,5 % | -2,6 % |

Medlemmerne i trendindekserne opdateres månedligt. Indeksets udvikling for en måned bestemmes af, hvordan aktier med forskellige trendstatusser ved udgangen af den foregående måned udvikler sig.

Det seneste år er aktier i stigende trender steget med 12,8 procent. Det er 7,7 procentpoint bedre end referenceindeksen Nordic Equally weighted. Aktier i faldende trender har haft en dårlig udvikling med et fald på 1,5 procent, hvilket svarer til 3,6 procentpoint svagere end referenceindeksen.

Aktier i horisontale trender har overrasket positivt i år og givet et merafkast på omkring 10 procent over det tiårige gennemsnit.

Forskellen det seneste år mellem aktier i stigende trender og i faldende trender er hele 14,3 procentpoint, lidt ned fra det foregående års forskel på 18,7 procentpoint. Det er lidt under gennemsnittet for de seneste ti år, som er 21,0 procentpoint.

Tallene viser, at trendsignaler har fungeret godt det seneste år.

Investtech-indekser for teknisk score

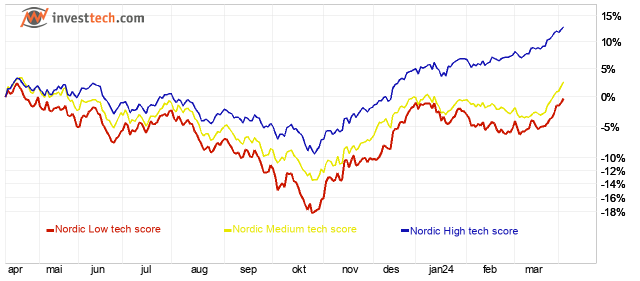

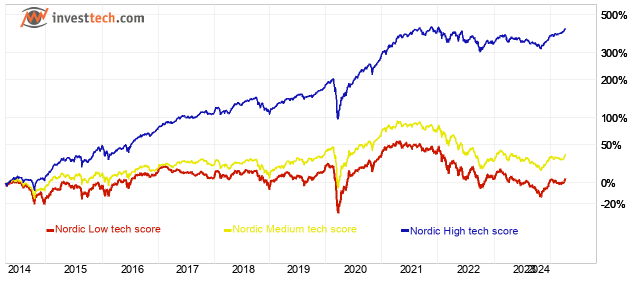

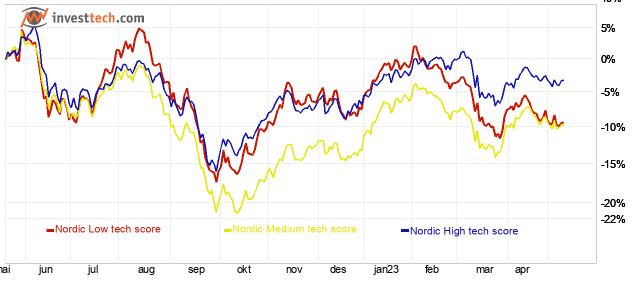

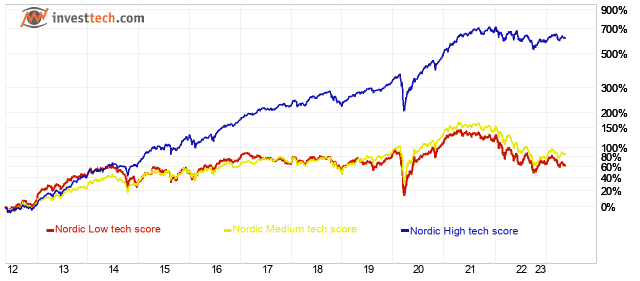

Figur 3a: Investtech-indekser for nordiske aktier med høj, middel og lav teknisk score, svarende til algoritmisk køb /svag købsanbefaling, holdanbefaling og sælg /svag salgsanbefaling på mellemlang sigt. Kursudvikling det seneste år frem til 5. april 2024.

Figur 3b: Som ovenfor, men det seneste årti frem til 5. april 2024.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic High tech score (buy and weak buy) | 13,8 % | 17,8 % |

| Nordic Medium tech score (neutral) | 5,2 % | 3,0 % |

| Nordic Low tech score (sell and weak sell) | 2,0 % | 0,4 % |

Det seneste år har aktier med høj teknisk score klart klaret sig bedre end aktier med neutral eller lav teknisk score. Aktier med købs- eller svag købsanbefaling fra Investtechs algoritmer har altså udviklet sig bedre end aktier med neutral eller negativ anbefaling. Forskellen ned til indekserne for de neutrale og negative aktier er 9 til 12 procentpoint. Det er en stor forskel, men lidt mindre end for den seneste tiårsperiode, hvor den var 15-17 procentpoint.

Tallene viser, at teknisk score-anbefalingerne har fungeret godt det seneste år, men lidt mindre godt end for den seneste tiårsperiode.

Investtech-indekser for insiderhandler

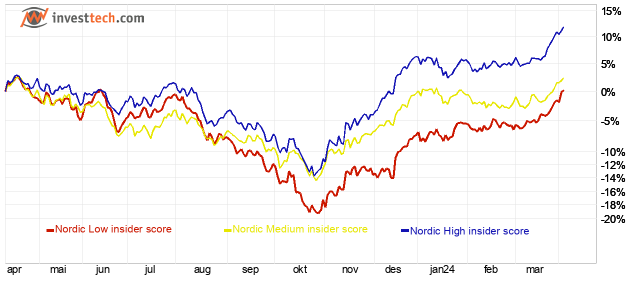

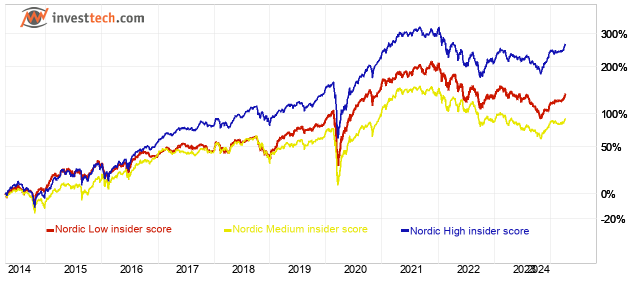

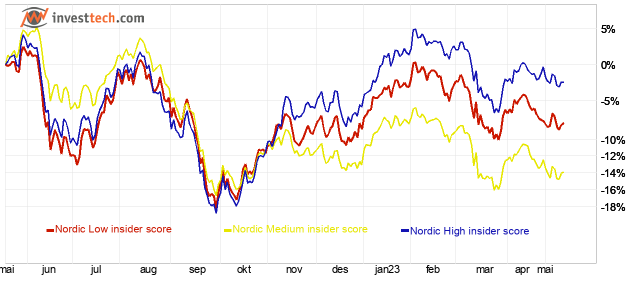

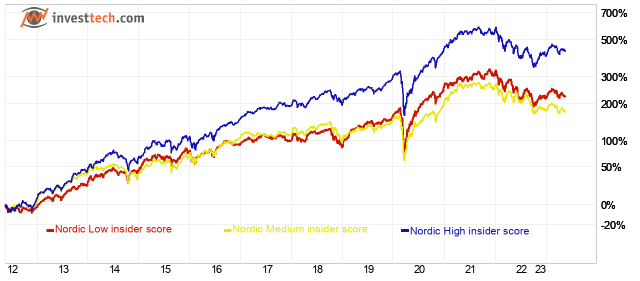

Figur 4a: Investtech-indekser for nordiske aktier med høj, middel og lav insider-score, svarende til algoritmisk køb/svag købsanbefaling, holdanbefaling og sælg/svag salgsanbefaling baseret på insiderhandler. Kursudvikling det seneste år frem til 5. april 2024.

Figur 4b: Som ovenfor, men det seneste årti frem til 5. april 2024.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic High insider score (buy and weak buy) | 14,4 % | 13,7 % |

| Nordic Medium insider score (neutral) | 5,3 % | 6,6 % |

| Nordic Low insider score (sell and weak sell) | 2,2 % | 8,9 % |

Der er mange flere insiderkøb end insidersalg på markedet, og indekset med insiderkøb har per 5. april 261 medlemmer, mens indekset med insidersalg har 94 medlemmer.

I løbet af det seneste år er indekset med aktier med høj insiderscore steget med 14,4 procent. Det er langt over det foregående års stigning på 2,4 procent og tættere på gennemsnittet for det sidste årti på 13,7 procent. Indekset med insidersalg steg markant mindre, og steg 2,2 procent. Forskellen på 12,2 procentpoint er større end de 4,8 procentpoint, den har været de seneste ti år.

Grafen viser, at insiderkøb har været en god indikator det seneste år.

Investtech-indekser for volatilitet

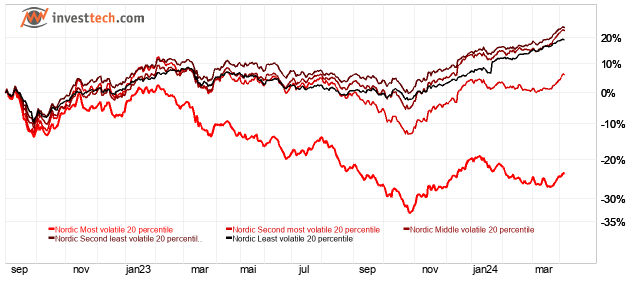

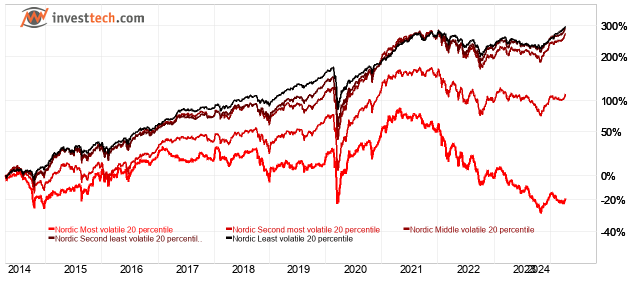

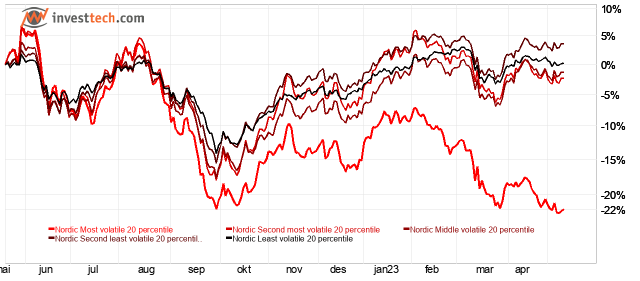

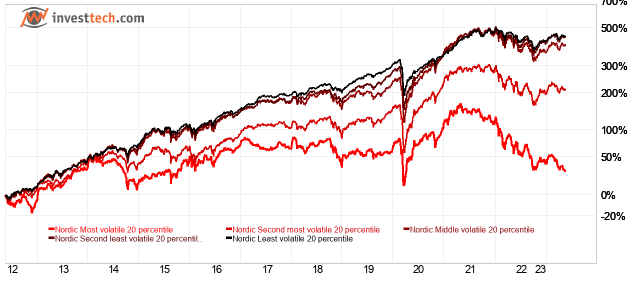

Figur 5a: Investtech-indekser for nordiske aktier med forskellig volatilitet, opdelt i fem omtrent lige store grupper. Indekset "Mest volatile" er for eksempel de 20 procent af aktierne, der svinger mest. Kursudvikling det seneste år frem til 5. april 2024.

Figur 5b: Som ovenfor, men det seneste årti frem til 5. april 2024.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic Least volatile 20 percentile | 15,7 % | 14,7 % |

| Nordic Second least volatile 20 percentile | 18,0 % | 14,5 % |

| Nordic Middle volatile 20 percentile | 20,7 % | 13,9 % |

| Nordic Second most volatile 20 percentile | 4,7 % | 7,6 % |

| Nordic Most volatile 20 percentile | -13,6 % | -2,3 % |

Volatilitet er en egenskab ved aktier, der er forholdsvis konstant over tid. Hvis en aktie har svinget meget i en periode, er der stor sandsynlighed for, at den også vil svinge meget i den næste periode.

Der er ingen store overraskelser her. Som tidligere år har gruppen af de mest volatile aktier præsteret markant dårligere. Denne femtedel af aktierne er nede med 14 procent. Dette er langt svagere end de mindre volatile indekser. Sammenligner vi årets resultater med resultaterne fra de seneste ti år, ser vi, at de mindre volatile aktier er steget mere end normalt, og de volatile aktier er faldet mere end normalt. Selskaberne med moderat volatilitet har overrasket positivt det seneste år med et merafkast på omkring 7 procentpoint over det tiårige gennemsnit.

På tiårsgrafen kommer effekterne ligeledes tydeligt frem: De mest volatile aktier har klaret sig meget dårligere end de andre grupper. Her ser vi dog, at gruppen af de næstmest volatile aktier også har underpræsteret.

Grafen viser, at de mest volatile aktier har underpræsteret det seneste år. Det kan være fristende at købe sådanne aktier, der ofte har haft store fald tidligere, og hvor opadpotentialet kan være højt, men indekserne antyder, at det er en farlig strategi. Baseret på den langsigtede graf anses det som en korrekt strategi for langsigtede investorer at holde sig helt væk fra de mest volatile aktier.

Investtech-indekser for likviditet

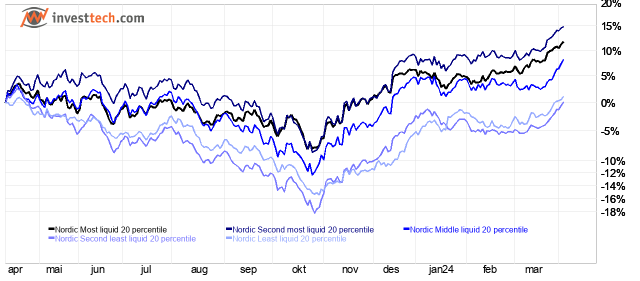

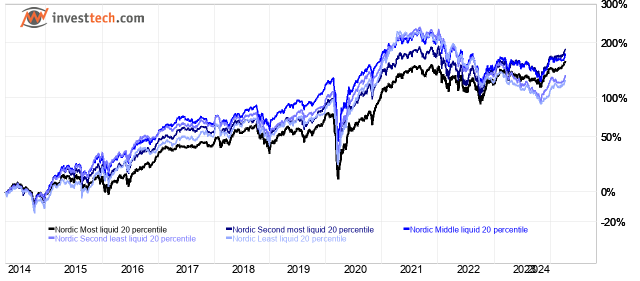

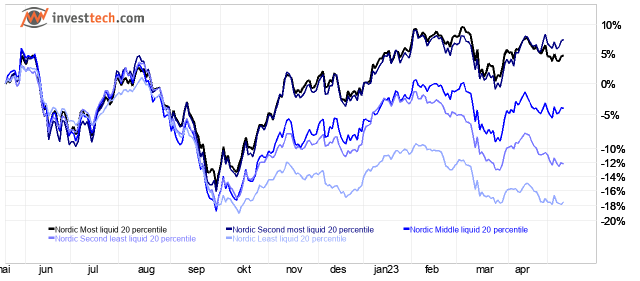

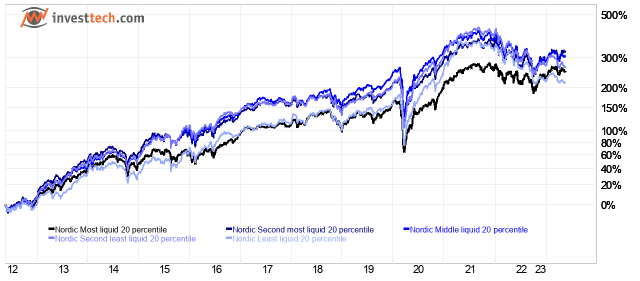

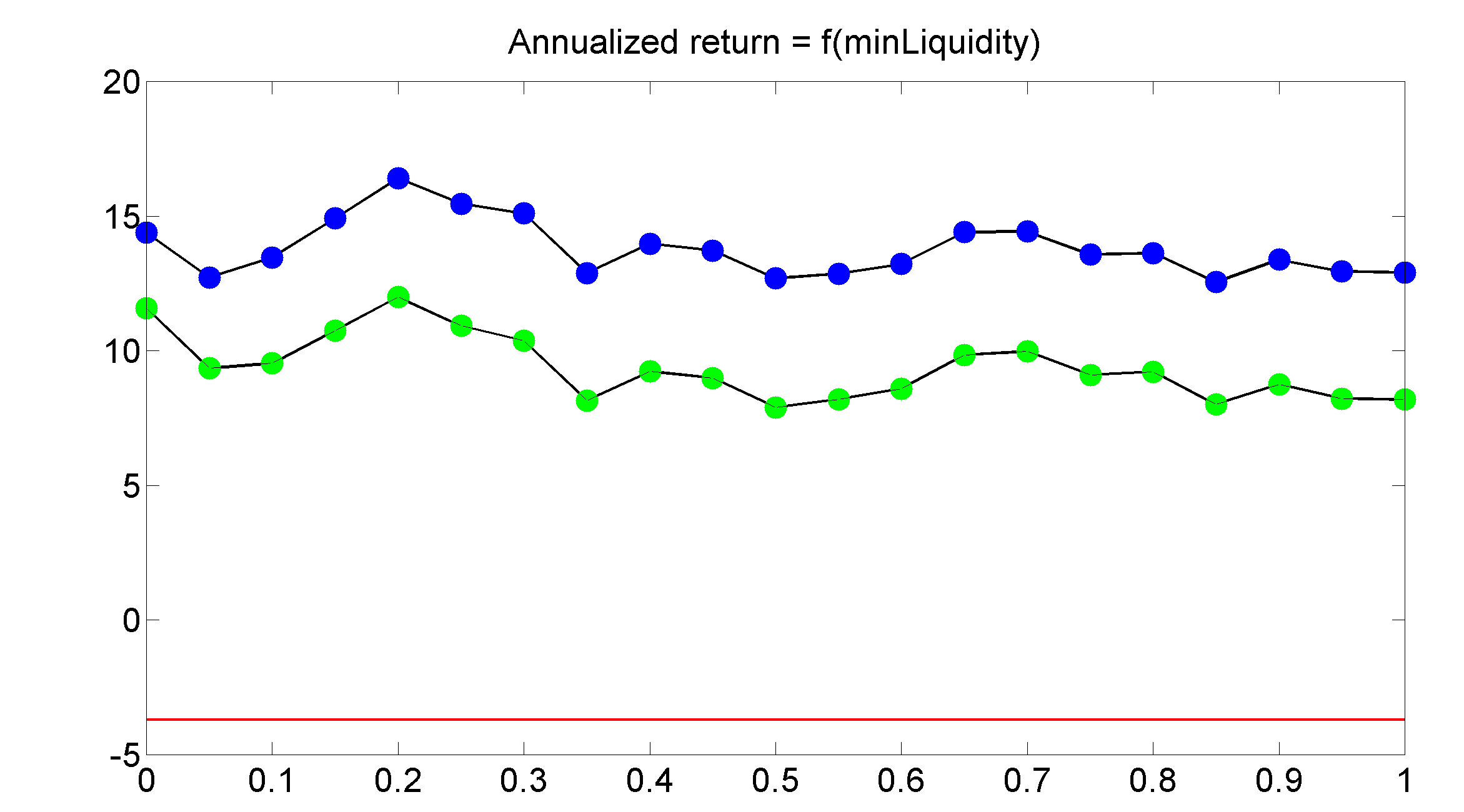

Figur 6a: Investtech-indekser for nordiske aktier med forskellig likviditet, opdelt i fem omtrent lige store grupper. For Norge er f.eks. medianlikviditeten for aktierne i de fem forskellige indekser henholdsvis 0,9, 2,5, 6,0, 23 og 77 millioner kroner. Kursudvikling det seneste år frem til 5. april 2024.

Figur 6b: Som ovenfor, men det seneste årti frem til 5. april 2024.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic Least liquid 20 percentile | 2,7 % | 8,5 % |

| Nordic Second least liquid 20 percentile | 2,6 % | 8,9 % |

| Nordic Middle liquid 20 percentile | 10,9 % | 10,6 % |

| Nordic Second most liquid 20 percentile | 15,8 % | 10,9 % |

| Nordic Most liquid 20 percentile | 12,4 % | 10,0 % |

Det seneste år er det ligevægtede Investtech-indeks for Nordens største selskaber oppe med omkring 12 procent (sort kurve i grafen). Indekset for de næststørste selskaber (mørkeblå kurve) er oppe med omkring 16 procent, mens de to grupper over småselskaber (lyseblå kurver), som handles for mellem cirka en halv og tre millioner kroner om dagen, kun er oppe rundt 3 procent.

Smallcap-selskaberne har altså udviklet sig markant svagere end bigcap-selskaberne de seneste 12 måneder. Ser vi på lang sigt, de seneste ti år, ser vi, at indekserne har fulgt hinanden godt og at der er små forskelle mellem grupperne.

Selvom smallcap-selskaberne ligesom det foregående år har underpræsteret i forhold til storselskaberne i den seneste periode, skal vi være forsigtige med at tro, at dette er en vedvarende ændring på markedet. Snarere har vi tro på, at den langsigtede statistik stadig gælder, og at smallcap-selskaberne igen vil udvikle sig i tråd med markedet.

Grupperne med små virksomheder klarede sig langt bedre i år end det foregående år, hvor indeksene faldt med 12 og 18 procent. Det kan være et tegn på, at small cap kan gøre det bedre i fremtiden, og i sidste ende hamle op med de store virksomheder, hvis man lægger tiårstallene til grund.

Opsummering

Trender har fortsat med at være en god indikator for, om aktier skal stige eller falde. Det har, ligesom teorien og tidligere statistik har vist, været korrekt at købe aktier i stigende trender og sælge aktier i faldende trender.

Aktier med høj teknisk score, altså algoritmisk købsanbefaling, har det seneste år klart klaret sig bedre end dem med neutral eller negativ anbefaling.

Også insiderhandler har været en god indikator, med positiv afkastning det seneste år for aktier med insiderkøb, mens aktier med insidersalg eller uden insiderhandler har udviklet sig negativt.

Meget høj volatilitet, som tidligere har været stærkt forbundet med lavere afkast, har fortsat indikeret en svag udvikling. Den mest volatile femtedel af de nordiske aktier har underpræsteret med omkring 30-35 procentpoint sammenlignet med de fire andre grupper det seneste år.

Småselskaberne har klaret sig meget dårligere end storselskaberne det seneste år. På lang sigt er der dog intet, der tyder på, at sådanne aktier vil fortsætte med at underpræstere.

Konklusjon

Som i det foregående års analyse, konkluderer vi, at indekserne hovedsageligt har fulgt udviklingsmønstret fra tidligere år, og at Investtechs analyser kan give gode input til, hvilke aktier der bør købes, sælges og undgås.

Investtech-indekserne og de statistiske forhold, der fremgår gennem dem, bekræfter vores strategi, der ligger til grund for Investtechs analyser: Køb aktier, der er teknisk positive, befinder sig i stigende trender og/eller er positive på insiderhandler. Sælg tilsvarende negative aktier. Undgå helt at investere i de mest volatile aktier.

Smallcap-aktier har underpræsteret i den seneste periode, mens de på lang sigt har klaret sig i tråd med større selskaber. Ud fra signalstatistikken i vores store forskningsprojekt fra 2021 så vi, at smallcap-aktier gav stærkere tekniske signaler end storselskaberne, og at der potentielt kunne opnås større afkast her. Vi anser det stadig som gunstigt at overvægte porteføljen mod smallcap, selvom man i visse perioder må acceptere store afvigelser fra referenceindekserne. Læs mere om signaler i smallcap vs. bigcap her.

Historiske resultater er ingen garanti for tilsvarende fremtidige resultater. Markederne kan ændre sig, og andre forhold kan komme til at gælde. Statistikken og opsummeringen for Investtech-indekserne det seneste år anses dog for at bekræfte resultaterne fra tidligere og understøtte, at disse effekter er vedvarende på markedet. Forskningsresultaterne og statistikken vil fortsat spille en central rolle i Investtechs subjektive anbefalinger i morgenrapporter, modelporteføljer og andre analysepublikationer.

Investtech-forskning: Investtech-indekserne - resultater 2022-2023

Af forskningssjef Geir Linløkken. Publiceret 26.05.2023

Abstract:

Investtech lancerede Investtech-indekserne i april sidste år. Her er den første forskningsartikel baseret på indekserne. Vi ser på, hvordan blandt andet trendstatus, insiderhandler og likviditet har påvirket afkastet det seneste år. Hovedkonklusionen er, at stigende trend, positiv teknisk score og insiderkøb har været forbundet med merafkast i den efterfølgende periode. Højvolatilitetsaktier har, som tidligere, præsteret betydeligt dårligere end mindre volatile aktier. Udviklingen for lavlikvide aktier har derimod givet betydeligt mindre afkast i forhold til mere likvide aktier.

Investtech-indekser

Siden april 2022 har Investtech opdateret en række ligevægtede indekser for aktier med forskellige tekniske og kvantitative egenskaber. Tanken er, at indekserne på en god måde viser, hvilket afkast man ville have opnået ved at følge kvantitative strategier mekanisk i aktiehandlen. Indekserne kan også vise, hvilke faktorer der driver markedet på kort sigt, og hvad der har givet god "pay off" nu.

Indeksernes medlemmer opdateres fuldstændigt automatisk med bestemte intervaller. Afkast beregnes automatisk hver handelsdag.

I modsætning til mange markedsindekser er Investtech-indekserne ligevægtede. Det betyder, at alle aktierne i udgangspunktet har samme vægt, uanset om det er et meget stort eller ret lille selskab. Indekserne kan være gode referenceindekser for investorer, der følger analyserne fra Investtech og fordeler deres penge på omtrent lige store poster i deres porteføljer.

Læs mere om Investtech-indekserne her!

Nedenfor følger resultaterne for alle Investtech-indekserne på Nordisk niveau. Graferne og tabellerne er pr. 15. maj 2023.

Investtech-indekser for de nordiske markeder

Figur 1a: Ligevægtede indekser for de nordiske markeder. Seneste år frem til 15. maj 2023.

Figur 1b: Som ovenfor, men det seneste årti frem til 15. maj 2023.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Norway Equally weighted | -3,7 % | 7,4 % |

| Sweden Equally weighted | -10,8 % | 11,6 % |

| Denmark Equally weighted | 15,5 % | 14,5 % |

| Finland Equally weighted | -1,4 % | 10,6 % |

| Nordic Equally weighted | -4,6 % | 10,9 % |

|---|

Bemærk, at grafen for det seneste år nøjagtigt gælder det seneste kalenderår, mens tabellens værdi for det seneste år gælder for de seneste 252 dage, hvilket ikke helt svarer til et kalenderår. Derfor kan der være en lille forskel mellem grafen og tabellen.

Det ligevægtede nordiske samleindeks vil fungere som referenceindeks for alle de andre indekser. Det består pr. 15. maj 2023 af de 807 nordiske aktier med daglig gennemsnitlig omsætning på over en halv million kroner. Indeksets medlemmer opdateres kvartalsvis. Hver aktie tildeles en lige vægt i begyndelsen, og afkast beregnes dagligt.

For det forgangne år ser vi, at Danmark udviklede sig bedst med en stigning på 15,5 procent. Sverige var svagest med et fald på 10,8 procent, mens Norge og Finland samt Norden samlet set oplevede en svag nedgang.

Investtech-indekser for trend

Figur 2a: Investtech-indekser for nordiske aktier i stigende, faldende og sidelæns trend. Kursudvikling det seneste år frem til 15. maj 2023.

Figur 2b: Som ovenfor, men det seneste årti frem til 15. maj 2023.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic Rising trend | 8,1 % | 20,4 % |

| Nordic Horizontal trend | -0,3 % | 11,2 % |

| Nordic Falling trend | -10,6 % | -1,0 % |

Medlemmerne i trendindekserne opdateres månedligt. Indeksets udvikling for en måned bestemmes af, hvordan aktier med forskellige trendstatusser ved udgangen af den foregående måned udvikler sig.

Det seneste år er aktier i stigende trender steget med 8,1 procent. Det er 12,7 procentpoint bedre end referenceindeksen Nordic Equally weighted. Aktier i faldende trender har haft en dårlig udvikling med et fald på 10,6 procent, hvilket svarer til 6,0 procentpoint svagere end referenceindeksen.

Forskellen det seneste år mellem aktier i stigende trender og faldende trender er hele 18,7 procentpoint. Det er helt på linje med gennemsnittet for de seneste ti år, som er 21,4 procentpoint.

Tallene viser, at trendsignaler har fungeret godt det seneste år.

Investtech-indekser for teknisk score

Figur 3a: Investtech-indekser for nordiske aktier med høj, middel og lav teknisk score, svarende til algoritmisk køb /svag købsanbefaling, holdanbefaling og sælg /svag salgsanbefaling på mellemlang sigt. Kursudvikling det seneste år frem til 15. maj 2023.

Figur 3b: Som ovenfor, men det seneste årti frem til 15. maj 2023.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic High tech score (buy and weak buy) | -0,4 % | 19,7 % |

| Nordic Medium tech score (neutral) | -9,6 % | 5,0 % |

| Nordic Low tech score (sell and weak sell) | -8,3 % | 2,5 % |

Det seneste år har aktier med høj teknisk score klart klaret sig bedre end aktier med neutral eller lav teknisk score. Aktier med købs- eller svag købsanbefaling fra Investtechs algoritmer har altså udviklet sig bedre end aktier med neutral eller negativ anbefaling. Forskellen ned til indekserne for de neutrale og negative aktier er 8 til 9 procentpoint. Det er en stor forskel, men lidt mindre end for den seneste tiårsperiode, hvor den var 14-16 procentpoint.

Tallene viser, at teknisk score-anbefalingerne har fungeret godt det seneste år, men lidt mindre godt end for den seneste tiårsperiode.

Investtech-indekser for insiderhandler

Figur 4a: Investtech-indekser for nordiske aktier med høj, middel og lav insider-score, svarende til algoritmisk køb/svag købsanbefaling, holdanbefaling og sælg/svag salgsanbefaling baseret på insiderhandler. Kursudvikling det seneste år frem til 15. maj 2023.

Figur 4b: Som ovenfor, men det seneste årti frem til 15. maj 2023.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic High insider score (buy and weak buy) | 2,4 % | 16,1 % |

| Nordic Medium insider score (neutral) | -9,2 % | 8,7 % |

| Nordic Low insider score (sell and weak sell) | -4,1 % | 11,4 % |

Der er mange flere insiderkøb end insider-salg på markedet, og indekset med insiderkøb har per 15. maj 257 medlemmer, mens indekset med insidersalg har 69 medlemmer.

Det seneste år er indekset med aktier med høj insiderscore steget med 2,4 procent, mens indekset med insidersalg er faldet med 4,1 procent. Forskellen på 6,5 procentpoint er lidt større end de seneste ti år.

Grafen viser, at insiderkøb har været en god indikator det seneste år.

Investtech-indekser for volatilitet

Figur 5a: Investtech-indekser for nordiske aktier med forskellig volatilitet, opdelt i fem omtrent lige store grupper. Indekset "Mest volatile" er for eksempel de 20 procent af aktierne, der svinger mest. Kursudvikling det seneste år frem til 15. maj 2023.

Figur 5b: Som ovenfor, men det seneste tiår frem til 15. maj 2023.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic Least volatile 20 percentile | 0,2 % | 15,6 % |

| Nordic Second least volatile 20 percentile | 6,1 % | 15,8 % |

| Nordic Middle volatile 20 percentile | -0,2 % | 14,7 % |

| Nordic Second most volatile 20 percentile | -1,1 % | 10,3 % |

| Nordic Most volatile 20 percentile | -20,3 % | 1,8 % |

Volatilitet er en egenskab ved aktier, der er forholdsvis konstant over tid. Hvis en aktie har svinget meget i en periode, er der stor sandsynlighed for, at den også vil svinge meget i den næste periode.

Der er ingen store overraskelser her. Som tidligere år har gruppen af de mest volatile aktier præsteret markant dårligere. Denne femtedel af aktierne er nede med 22 procent. De andre grupper er alle omkring nul.

På tiårsgrafen kommer effekterne ligeledes tydeligt frem: De mest volatile aktier har klaret sig meget dårligere end de andre grupper. Her ser vi dog, at gruppen af de næstmest volatile aktier også har underpræsteret.

Grafen viser, at de mest volatile aktier har underpræsteret det seneste år. Det kan være fristende at købe sådanne aktier, der ofte har haft store fald tidligere, og hvor opadpotentialet kan være højt, men indekserne antyder, at det er en farlig strategi. Baseret på den langsigtede graf anses det som en korrekt strategi for langsigtede investorer at holde sig helt væk fra de mest volatile aktier.

Investtech-indekser for likviditet

Figur 6a: Investtech-indekser for nordiske aktier med forskellig likviditet, opdelt i fem omtrent lige store grupper. For Norge er f.eks. medianlikviditeten for aktierne i de fem forskellige indekser henholdsvis 0,9, 2,5, 6,0, 23 og 77 millioner kroner. Kursudvikling det seneste år frem til 15. maj 2023.

Figur 6b: Som ovenfor, men det seneste årti frem til 15. maj 2023.

| Indeksnavn | Afkast det seneste år | Årligt afkast det seneste årti |

| Nordic Least liquid 20 percentile | -18,1 % | 11,0 % |

| Nordic Second least liquid 20 percentile | -12,0 % | 11,4 % |

| Nordic Middle liquid 20 percentile | -2,8 % | 12,7 % |

| Nordic Second most liquid 20 percentile | 10,7 % | 12,7 % |

| Nordic Most liquid 20 percentile | 9,1 % | 11,5 % |

Det seneste år er det ligevægtede Investtech-indeks for Nordens største selskaber oppe med omkring 5 procent (sort kurve i grafen). Indekset for de næststørste selskaber (mørkeblå kurve) er oppe med omkring 7 procent, mens de to grupper over småselskaber (lyseblå kurver), som handles for mellem cirka en halv og tre millioner kroner om dagen, er nede med mellem 12 og 18 procent.

Smallcap-selskaberne har altså udviklet sig markant svagere end bigcap-selskaberne de seneste 12 måneder. Ser vi på lang sigt, de seneste ti år, ser vi, at indekserne har fulgt hinanden godt og at der er små forskelle mellem grupperne.

Selvom smallcap-selskaberne har underpræsteret i forhold til storselskaberne i den seneste periode, skal vi være forsigtige med at tro, at dette er en vedvarende ændring på markedet. Snarere har vi tro på, at den langsigtede statistik stadig gælder, og at smallcap-selskaberne igen vil udvikle sig i tråd med markedet.

Opsummering

Trender har fortsat med at være en god indikator for, om aktier skal stige eller falde. Det har, ligesom teorien og tidligere statistik har vist, været korrekt at købe aktier i stigende trender og sælge aktier i faldende trender.

Aktier med høj teknisk score, altså algoritmisk købsanbefaling, har det seneste år klart klaret sig bedre end dem med neutral eller negativ anbefaling.

Også insiderhandler har været en god indikator, med positiv afkastning det seneste år for aktier med insiderkøb, mens aktier med insidersalg eller uden insiderhandler har udviklet sig negativt.

Meget høj volatilitet, som tidligere har været stærkt forbundet med lavere afkast, har fortsat indikeret en svag udvikling. Den mest volatile femtedel af de nordiske aktier har underpræsteret med omkring 20 procentpoint sammenlignet med de fire andre grupper det seneste år.

Småselskaberne har klaret sig meget dårligere end storselskaberne det seneste år. På lang sigt er der dog intet, der tyder på, at sådanne aktier vil fortsætte med at underpræstere.

Konklusion

Vi konkluderer, at indekserne hovedsageligt har fulgt udviklingsmønstret fra tidligere år, og at Investtechs analyser kan give gode input til, hvilke aktier der bør købes, sælges og undgås.

Investtech-indekserne og de statistiske forhold, der fremgår gennem dem, bekræfter vores strategi, der ligger til grund for Investtechs analyser: Køb aktier, der er teknisk positive, befinder sig i stigende trender og/eller er positive på insiderhandler. Sælg tilsvarende negative aktier. Undgå helt at investere i de mest volatile aktier. Disse får ofte betegnelsen "lottoaktier" og har konsekvent over tid givet dårligt afkast.