Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Kurschok i nordiske aktier kan bruges som købs- og salgssignaler

Af forskningschef Geir Linløkken og forskningsassistent Fredrik Dahl Bråten, Investtech, publiceret 5. oktober 2022.

Abstract: Kurschok defineres som når en aktie stiger eller falder unormalt meget. International forskning på kurschok indikerer, at sådanne aktier statistisk efterfølges af negative afkast, uanset om kurschokkene er op eller ned. Vi har undersøgt effekten i de nordiske markeder. Baseret på tidligere Investtech-forskning antog vi, at det negative afkast ikke primært kan forklares med kurschokkene, men derimod med aktiernes høje volatilitet. Ved at udelade de allermest volatile aktier fra datasættet, fandt vi ud af, at aktier med positive kurschok i gennemsnit fortsatte med at stige, mens aktier med negative kurschok fortsatte med at falde. For aktier med normal volatilitet og positive kurschok, går resultaterne altså i modsat retning af, hvad international forskning indikerede.

Absolutte kurschok

International forskning har i høj grad set på absolutte kurschok, altså den procentvise ændring i lukkekursen fra en dag til den næste. Især blev der fundet lavere afkast den efterfølgende måned på henholdsvis 6 og 13 procentpoint efter store positive og negative kurschok.

Vores data fra de nordiske børser i perioden 2008 til 2020 viste, at både positive og negative absolutte kurschok statistisk set blev efterfulgt af et antaget signifikant mindre afkast i forhold til benchmark-indeksene. De stærkeste effekter så vi for de største kurschok, svarende til en prisstigning på mindst 27 procent, eller kursfald på mindst 19 procent fra den ene dag til den anden. Sådanne store chok indtraf cirka en gang hvert andet eller tredje år pr. aktie. Det lavere afkast i den efterfølgende måned var så 6,3 og 1,8 procentpoint for henholdsvis positive og negative kurschok.

De største absolutte kurschok plejer at komme fra aktier med høj volatilitet. Disse er derfor overrepræsenteret blandt købs- og salgssignalerne fra absolutte kurschok. Med udgangspunkt i vores tidligere forskning vedrørende merafkast efter købs- og salgssignaler fra aktier med høj volatilitet, var det derfor naturligt at undersøge om det reducerede afkast efter selv positive absolutte kurschok hænger sammen med en eventuel høj volatilitet i aktien, frem for selve kurschokket.

Volatilitetsnormaliserede kurschok

Visse højrisikoaktier kan svinge 5-10 procent på ganske normale dage, mens lavrisikoaktier knap svinger én procent. Vi mener således, at den procentvise kursændring alene ikke er nok til at blive brugt som en kvalifikation for et kurschok. Vi beregnede volatilitetsnormaliserede kurschok som den procentvise ændring i slutkursen, justeret for aktiens volatilitet de foregående 22 dage. Målevariablen bliver således prisændring divideret med volatilitet. De 1,5 % største kurschok betegnes som købs- og salgssignaler. Dette svarer til en ændring på cirka fem volatilitetsnormaliserede kursændringers standardafvigelser, så der blev givet et signal, når aktien på én enkelt dag ændrede sig mere end fem gange den daglige standardafvigelse.

Vi valgte også at udelade aktier med høj volatilitet fra datasættet, for i videst muligt omfang at udelukke den lavere afkasteffekt fra aktier med høj volatilitet. Konkret er aktier med månedlig volatilitet på 30 procent eller mere udeladt fra datasættet.

Resultater for købssignaler fra volatilitetsnormaliserede kurschok

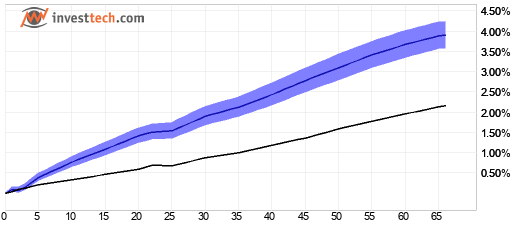

Figur 1: Norden samlet. Afkast efter købssignal fra volatilitetsnormaliseret kurschok. Tyk blå kurve er signalaktierne, tynd sort er benchmarkindekset. Norden 2008-2020.

| Annualiseret afkast (baseret på 66-dages-tal) | Norge | Sverige | Danmark | Finland | Vægtet gennemsnit |

| Købssignal | 13,8 % | 17,7 % | 14,8 % | 12,8 % | 15,8 % |

| Benchmarkindeks i samme periode | 5,8 % | 9,9 % | 11,4 % | 7,9 % | 9,0 % |

| Merafkast købssignal | 8,0 %p | 7,8 %p | 3,4 %p | 4,9 %p | 6,8 %p |

%p står for procentpoint, altså difference i procentvis afkast. Annualiserede tal er beregnet ved at gentage 66-dages-tallene for ét år, forudsat at et gennemsnitsår har 252 handelsdage.

Vi ser, at aktier med positive volatilitetsnormaliserede kurschok i gennemsnit fortsatte med at klare sig godt i den efterfølgende periode. Efter tre måneder havde aktierne med købssignal steget 3,9 procent i gennemsnit, hvad der svarer til et merafkast på 1,7 procentpoint i forhold til benchmarkindekset. Måleværdierne indikerer høj statistisk signifikans.

Alle fire nordiske markeder viste god opgang og merafkast for signalaktierne. Der er forskelle i de konkrete afkaststal, men resultaterne vurderes samlet som værende konsistente. Statistisk vurderes købssignaler fra volatilitetsnormaliserede kurschok at give gode signaler, der kan danne grundlag for investeringsbeslutninger i enkeltaktier.

Resultater for salgssignaler fra volatilitetsnormaliserede kurschok

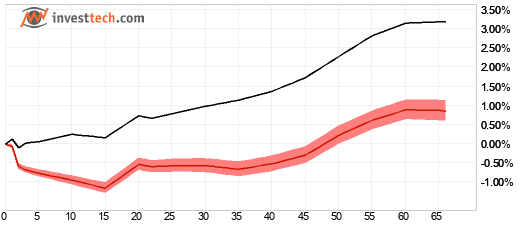

Figur 2: Norden samlet. Afkast efter salgssignal fra volatilitetsnormaliseret kurschok. Tyk rød kurve er signalaktierne, tynd sort er benchmarkindekset. Norden 2008-2020.

| Annualiseret afkast (baseret på 66-dages-tal) | Norge | Sverige | Danmark | Finland | Vægtet gennemsnit |

| Salgssignal | -8,8 % | 8,9 % | -1,0 % | 4,7 % | 3,3 % |

| Benchmarkindeks i samme periode | 5,8 % | 16,1 % | 9,3 % | 9,3 % | 12,0 % |

| Merafkast salgssignal | -14,6 %p | -7,3 %p | -10,3 %p | -4,6 %p | -8,6 %p |

For Norden som helhed ser vi, at aktier med salgssignal i gennemsnit er steget i tiden efter signalerne. Stigningen har dog været meget mindre, end det benchmarkindekset er steget i samme periode, og mindreafkastet er steget nogenlunde jævnt over de tre måneder, vi så på.

Efter tre måneder var aktierne med salgssignal steget med 0,9 procent i gennemsnit, svarende til et mindreafkast på 2,3 procentpoint i forhold til benchmarkindekset. Annualiseret mindreafkast var 8,6 procentpoint. Måleværdierne indikerer høj statistisk signifikans.

Salgssignaler ved negative volatilitetsnormaliserede kurschok anses for at kunne være et godt input til en teknisk baseret handelsstrategi for at identificere aktier, man bør sælge og holde sig væk fra.

Sammenfatning og konklusion

Aktier, der på enkelte dage bevæger sig unaturligt meget, siges at udløse kurschok. I kølvandet på absolutte kurschok fandt både vi og tidligere forskning, at aktier med både positive og negative kurschok underperformede i forhold til benchmarkindekset.

Da vi normaliserede kurschokkene for aktiens volatilitet, og samtidig udelod de meget volatile aktier, fandt vi ud af, at aktier med positive kurschok blev efterfulgt af et antaget statistisk signifikant merafkast. Aktier med negative kurschok blev efterfulgt af et antaget statistisk signifikant mindreafkast.

Resultaterne indikerer, at aktier med volatilitetsnormaliserede kurschok, større end cirka fem gange daglige normalændringer, statistisk vil give merafkast i retning af chokket fremadrettet.

Robusthedsmålinger indikerer, at det vil være statistisk fordelagtigt at sælge aktier med negative kurschok, og samtidig gavnligt at købe aktier med positive kurschok, udover altid at holde sig væk fra de mest volatile aktier.

Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

Referencer

- Fredrik Dahl Bråten, Geir Linløkken. 2022. Investtech-forskning: Prissjokk - signalstatistikk nordiske markeder 2008-2020. Investtech.

- Lalwani, Vaibhav, Udayan Sharma, and Madhumita Chakraborty. 2019. Investor reaction to extreme price shocks in stock markets: A cross country examination. IIMB Management Review 31 (3): 258-267.

- Lu, Hai, Kevin Q. Wang, and Xiaolu Wang. Price Shocks, News Disclosures, and Asymmetric Drifts. The Accounting Review 89, no. 5 (2014): 180534.

- Linløkken, Geir. 2021. Investtech-forskning: Sterkest signaler i lavlikvide aksjer. Investtech, (August).

Skrevet af

Fredrik Dahl Bråten

Analytiker

Investtech

"Investtech analyserer psykologien i markedet og giver dig konkrete tradingforslag hver dag."

Partner & Senior Advisor - Investtech

Investeringsanbefalinge(r)n(e) er udarbejdet af Investtech.com AS ("Investtech"). Investtech garanterer ikke for fuldstændigheden eller rigtigheden af analysen. Eventuel eksponering i forhold til de råd / signaler, som fremkommer i analyserne, står helt og holdent for investors regning og risiko. Investtech er hverken direkte eller indirekte ansvarlig for tab, der opstår som følge af brug af Investtechs analyser. Oplysninger om eventuelle interessekonflikter vil altid fremgå af investeringsanbefalingen. Yderligere information om Investtechs analyser findes på infosiden.

Investeringsanbefalinge(r)n(e) er udarbejdet af Investtech.com AS ("Investtech"). Investtech garanterer ikke for fuldstændigheden eller rigtigheden af analysen. Eventuel eksponering i forhold til de råd / signaler, som fremkommer i analyserne, står helt og holdent for investors regning og risiko. Investtech er hverken direkte eller indirekte ansvarlig for tab, der opstår som følge af brug af Investtechs analyser. Oplysninger om eventuelle interessekonflikter vil altid fremgå af investeringsanbefalingen. Yderligere information om Investtechs analyser findes på infosiden.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Persondataforordning | Ansvarsfraskrivelse

Hovedkontor

Strandveien 171366 Lysaker, Norway

Forskningsafdeling

Instituttveien 102007 Kjeller, Norway