Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Avkastning etter signaler fra langsiktige hode-og-skuldreformasjoner - Oslo Børs 1996-2014

Forskningsrapport skrevet av Geir Linløkken, forskningssjef i Investtech, 18. desember 2014.

Om forfatteren

Geir Linløkken er analyse- og forskningssjef hos Investtech, og har ansvar for porteføljer og forvaltning. Han stiftet Investtech i 1997, med formål å tilby uavhengige tekniske analyser basert på vitenskapelig grunnlag og investorpsykologi. Linløkken er utdannet cand.scient i matematisk modellering ved Universitetet i Oslo. Han er forfatter av boken «Teknisk aksjeanalyse». Til daglig arbeider Linløkken med aksjeanalyse og utvikling av kvantitative metoder for investeringer i aksjemarkedet.

Keywords: Hode-og-skuldre-formasjon, Omvendt-hode-og-skuldre-formasjon, Kjøpssignal, Salgssignal, Oslo Børs, Statistikk, Teknisk analyse.

Abstract:

Geometriske kursformasjoner, slik som hode-og-skuldre-formasjoner, brukes i teknisk aksjeanalyse for å predikere framtidig kursutvikling. Mange investorer bruker dette som en del av beslutningsgrunnlaget ved kjøp og salg av aksjer. Vi har sett hvilke kursbevegelser som har fulgt etter salgssignaler fra hode-og-skuldre-formasjoner og kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner på Oslo Børs over en periode på 19 år, fra 1996 til 2014. Aksjer med kjøpssignaler har i gjennomsnitt etter tre måneder steget 13,9%, mens salgssignaler har falt 4,4%. I forhold til gjennomsnittlig børsutvikling har kjøpssignalene gått 10,7 prosentpoeng bedre og salgssignalene 7,6 prosentpoeng dårligere.

Forskning på tekniske kursformasjoner

Denne forskningsrapporten er en del av et større arbeid som Investtech gjør innen forskning på kursutvikling i etterkant av tekniske formasjoner i aksjekurser. Rapporten gjelder hode-og-skuldre-formasjoner og omvendt-hode-og-skuldre-formasjoner på lang sikt på Oslo Børs.

| Kort sikt | Mellomlang sikt | Lang sikt | |

| Rektangel | Rapport | Rapport | Rapport |

| Hode-og-skuldre, Omvendt-hode-og-skuldre | Rapport | Rapport | Denne rapporten |

| Dobbel topp, Dobbel bunn | Rapport | Rapport | Rapport |

Hode-og-skuldre-formasjoner

Et viktig område innen teknisk analyse er identifikasjon av geometriske kursformasjoner i aksjekurser. Tanken er at disse beskriver den psykologiske tilstanden hos investorene, om de framover er tilbøyelige til å ville kjøpe eller selge aksjer, og dermed indikerer den videre retningen på kursen. Hode-og-skuldre-formasjoner er en type av slike formasjoner.

En hode-og-skuldre-formasjon er en toppformasjon som markerer slutten på en oppgangsperiode. Formasjonen består av en venstre skulder, et hode og en høyre skulder, forbundet med en halslinje, se figur 1. Når en hode-og-skuldre-formasjon dannes, gjenspeiler det at pessimismen hos investorene er økende og at aksjen innleder en fallende trend. Mange regner slike formasjoner som noen av de mest pålitelige signalene innen teknisk analyse. De brukes spesielt for å forutsi vendinger i langsiktige markedstrender, men anvendes også på kortere sikt.

Formasjonen finnes også i en motsatt versjon, omvendt-hode-og-skuldre-formasjon, se figur 2. Dette er en bunnformasjon som markerer slutten på en nedgangsperiode. En omvendt-hode-og-skuldre-formasjon signaliserer at optimismen hos investorene er økende og at aksjen innleder en stigende trend.

Figur 1: Salgssignal fra hode-og-skuldre-formasjon.

Figur 2: Kjøpssignal fra omvendt-hode-og-skuldre-formasjon.

I teknisk analyse-terminologi sier vi at et brudd ned gjennom halslinjen på en hode-og-skuldre-formasjon utløser et salgssignal. Tilsvarende vil et brudd opp på en omvendt-hode-og-skuldre-formasjon utløse et kjøpssignal. Vi har undersøkt hvilke kursbevegelser som har fulgt etter kjøpssignaler og salgssignaler fra slike formasjoner på Oslo Børs.

Identifikasjon

Identifikasjon av hode-og-skuldre-formasjoner i aksjekurser er ingen enkel oppgave. Fra figurene over, ser vi at kursen danner en venstre skulder, et hode og en høyre skulder, før halslinjen brytes. Børskurser er imidlertid sjelden så regelmessige som i figurene. Ofte vil det være forskjellig størrelse på skuldrene, hodet og den ene skulederen kan være nesten like store eller halslinjen være skjev.

Mange investorer identifiserer kursformasjoner manuelt ved å se etter mønstre i kursdiagrammer. En slik metode har mange svakheter, hovedsakelig ved at den er subjektiv, slik at man lettere ser de formasjonene man ønsker å se, samt at den er svært tidkrevende. Vi trenger derfor en automatisk algoritme der en datamaskin identifiserer formasjonene og signalene fra disse.

Investtech har forsket på teknisk og kvantitativ analyse siden 1997. Vi har utviklet matematiske algoritmer for automatisk identifikasjon av hode-og-skuldre-formasjoner i aksjekurser. Formasjonene plottes inn i de tekniske analysegrafene, vises på signallister, og presenteres daglig oppdatert til Investtechs abonnenter.

I denne rapporten har vi sett på hvilke kursbevegelser som har fulgt etter kjøps- og salgssignaler fra hode-og-skuldre-formasjoner på Oslo Børs. Statistikken er basert på formasjoner som er automatisk gjenkjent av Investtechs dataprogrammer. Det har ikke vært parameteroptimering eller algoritmeendringer underveis i arbeidet. Vi gjør dermed rett og slett en analyse basert på det foreliggende historiske materialet.

Grunnlagsdata

Vi har brukt børskurser fra 1.1.1996 til 10.10.2014 som grunnlag for statistikken. I denne perioden steg hovedindeksen på Oslo Børs fra 106,9 til 573,6 poeng, tilsvarende 437% eller cirka 9,3% årlig. I forhold til den risikofrie renten i perioden, anses dette å være omtrent hva man kan forvente over tilsvarende tidsperioder.

I åtte av årene steg børsen med over 30%, mens den i fem av årene falt med over 10% og i fem av årene endret seg mellom minus 10% og pluss 30%. Vi har altså hatt både oppgangs- og nedgangsperioder, samt flere relativt sidelengse perioder, og regner også dette som representativt for en normalperiode.

Alle aksjer som har vært børsnotert i perioden er brukt. Aksjer som er strøket av børsen grunnet for eksempel fusjon, oppkjøp eller konkurs er med. For disse selskapene har vi imidlertid data kun så lenge de var børsnotert. Et selskap som gikk konkurs, vil dermed ha en siste omsetningskurs som ikke er null, noe som er en svakhet for undersøkelsen. Dette gjelder imidlertid kun et lite antall selskaper. De fleste faller også kraftig før avlistingen, slik at forskjellen mellom kursfallet mens de var børsnotert og kursfall ned til null vil være liten.

Når et selskap faller, blir det dessuten svært sjelden generert nye kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner. Dermed vil det bety lite for statistikken på kjøpssignalene. Avkastningen etter salgssignaler ville imidlertid blitt noe svakere om vi hadde korrigert for konkurser. Samlet anser vi at disse forholdene betyr minimalt for resultatene av undersøkelsen.

Alle kurser er justert for splitter, utbytte, fisjoner, tegningsretter og andre kapitalendringer, slik at de gjenspeiler den reelle verdiutviklingen til aksjene.

Over tidsperioden har til sammen 715 tidsserier inngått, hvorav 597 har vært aksjer med minst 66 dagers omsetning. Ved utgangen av perioden var cirka 220 aksjer notert på børsen.

Som kurs brukes aksjenes daglige sluttkurs. Vi har brukt kurs- og omsetningstall kun for aksjenes primære markedsplass. Omsetning på alternative markedsplasser, slik som Chi-X, Bats og Burgundy, er holdt utenfor.

Datasettet

Vi har brukt Investtechs algoritmer for automatisk identifikasjon av kursformasjoner. Algoritmene ble kjørt på lange Investtech-chart bestående av 1399 kursdager, tilsvarende omtrent seks kalenderår. Vi anser at algoritmene er gode til å identifisere reelle hode-og-skuldre-formasjoner og omvendt-hode-og-skuldre-formasjoner, samtidig som de ikke klassifiserer utydelige formasjoner som reelle formasjoner.

Ved identifisering av signaler ble kun data fram til og med signaldato brukt. Framtidige etterfølgende data ble holdt skult for algoritmen.

I utgangspunktet brukes alle identifiserte signaler fra hode-og-skuldre- og omvendt-hode-og-skuldre-formasjoner. Vanligvis gir hver formasjon kun ett signal. Det kan imidlertid i sjeldne tilfeller gis flere signaler. Dette skjer hvis kursen etter bruddet reagerer tilbake inn i formasjonen igjen, danner en modifisert formasjon, og deretter bryter på nytt.

Enkelte ganger kan det også gis flere signaler fra samme aksje på samme dag. Dette skjer hvis algoritmene har gjenkjent flere formasjoner, av forskjellig lengde og høyde, som brytes samtidig.

For at datasettet skal være mest mulig representativt for investorer på Oslo Børs, fjerner vi enkelte signaler fra settet:

- Duplikate signaler fjernes. Dette vil være tilfelle ved fisjoner av selskaper og tickerendringer, der Investtech har to eksemplarer av den samme historiske tidsserien. For eksempel fjerner vi et kjøpssignal fra DNB hvis vi allerede har det for DNBNOR.

- Signaler som følger nært i tid etter tidligere signaler fjernes. Det kreves at det har gått minst 31 kalenderdager fra foregående signal i samme aksje for at et nytt langsiktig signal skal regnes med. For mellomlange signaler kreves 14 dager og for kortsiktige syv dager.

- Formasjoner som er under 2% høye forkastes. Disse er små og regnes å ha liten signalverdi.

- Signaler i aksjer med dårlig likviditet forkastes. Dette gjør vi for det første fordi det er vanskelig for investorer å gjøre reelle handler i slike aksjer, men også fordi kursbildet ofte er hakkete og med store sprang, slik at kursfastsettelsen anses usikker og befengt med mye støy.

Vi forkaster signaler der gjennomsnittlig dagsomsetning på Oslo Børs de ti siste dagene inkludert signaldagen var lavere enn en halv million kroner eller der aksjen var omsatt sjeldnere enn halvparten av dagene. Med dette ble også alle signaler fra børsindeksene fjernet, slik at vi sitter igjen med signaler kun fra aksjer og egenkapitalbevis og noen få børshandlede fond. Den reelle omsetningen i aksjene som har gitt signal kan ha vært høyere enn grensen, da omsetning på andre markedsplasser enn Oslo Børs, for eksempel Chi-X, Bats og Burgundy, ikke er regnet med. - Signaler med mindre enn 66 dagers etterfølgende kurshistorikk fjernes. Dermed får vi komplett historikk på kursutviklingen de første 66 dager etter signalene.

Datasettet vårt består etter dette av 111 identifiserte kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner og 144 salgssignaler fra hode-og-skuldre-formasjoner i aksjer og egenkapitalbevis på Oslo Børs i perioden 1996 til 2014.

Resultater

Figur 3: Kursutvikling ved kjøps- og salgssignaler fra hode-og-skuldre-formasjoner på Oslo Børs identifisert av Investtechs automatiske algoritmer på langsiktige kursgrafer. Klikk på figuren for større versjon.

Grafen viser gjennomsnittlig kursutvikling 66 dager i etterkant av kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner og salgssignaler fra hode-og-skuldre-formasjoner. Signalene utløses på dag 0. Kun dager da børsen er åpen inngår, slik at 66 dager tilsvarer cirka tre måneder. Kjøpssignaler er den blå kurven og salgssignaler den røde. Det skraverte området angir standardavviket til beregningene. Referanseindeksen er den sorte linjen.

Kjøpssignaler

| Kjøpssignal | Dag 1 | 10 | 22 | 66 | 250 |

| Absolutt | 0,72% | 1,10% | 3,85% | 13,93% | 26,23% |

| Referanseindeks | 0,05% | 0,48% | 1,05% | 3,18% | 12,61% |

| Relativt, prosentpoeng | 0,68 | 0,62 | 2,79 | 10,61 | 13,55 |

| Statistisk T-verdi | 1,42 | 0,70 | 2,12 | 3,02 | 1,97 |

Vi ser at kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner identifisert på Investtechs langsiktige charts historisk har gitt en god kursoppgang de etterfølgende månedene. I snitt har aksjene som har gitt kjøpssignal steget 13,9% de påfølgende tre månedene. Dette er 10,7 prosentpoeng bedre enn referanseindeksen, som har steget 3,2% en gjennomsnittlig tremånedersperiode. Tallene anses signifikant positive, med statistisk T-verdi 3,1 standardavvik målt mot gjennomsnittlig referanseindeksutvikling etter 66 dager.

Oppgangen er relativt jevn de første tre månedene etter signalet. De første 22 dagene, tilsvarende omtrent en måned, stiger signalaksjene med 0,15% i snitt per dag, estimert med en minste kvadraters metode-tilpasning til avkastningskurven. De neste 44 dagene stiger aksjene med 0,19% i snitt per dag.

Gjennomsnittstallene er beregnet på bakgrunn av 111 observasjoner. Dette er et lavt tall, og usikkerheten i beregningen blir ganske stor. Det blå skraverte området i figuren viser standardavviket til estimatene. Ved antakelse om normalfordeling og uavhengighet mellom observasjonene, vil gjennomsnittlig kursutvikling etter kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner med 68% sannsynlighet ligge i dette intervallet.

Selv om gjennomsnittstallene anses signifikant positive, er det stor variasjon fra signal til signal. En opptelling viste at 65% av signalene hadde gitt en avkastning som var positiv eller null etter 66 dager, mens 35% hadde gitt en negativ avkastning. Det er dermed en relativt stor sannsynlighet for å tape penger på en enkelt investering basert på kjøpssignal fra omvendt-hode-og-skuldre-formasjon, selv om gjennomsnittet er positivt.

Salgssignaler

| Salgssignal | Dag 1 | 10 | 22 | 66 | 250 |

| Absolutt | -0,33% | -1,22% | -4,31% | -4,39% | 6,94% |

| Referanseindeks | 0,05% | 0,48% | 1,05% | 3,18% | 12,61% |

| Relativt, prosentpoeng | -0,38 | -1,69 | -5,37 | -7,71 | -5,74 |

| Statistisk T-verdi | -1,45 | -2,47 | -4,62 | -3,02 | -0,77 |

Salgssignaler fra hode-og-skuldre-formasjoner identifisert på Investtechs langsiktige kursdiagrammer historisk har historisk blitt fulgt av sterk kursnedgang de etterfølgende ukene. I snitt har aksjene med salgssignal falt 4,4% de påfølgende tre månedene, tilsvarende 7,6 prosentpoeng svakere enn gjennomsnittlig utvikling i referanseindeksen over tre måneder.

Fallet er sterkest de første fire-fem ukene etter signalet, mens aksjene deretter utvikler seg ganske sidelengs. En minste-kvadraters-metode-tilpasning til kurven viser et fall på 0,20% per dag de første 22 dagene og en helt flat utvikling de neste 44 dagene.

Gjennomsnittstallene er beregnet på bakgrunn av 144 observasjoner. Dette er et lavt tall. Grunnet det store avviket fra gjennomsnittsavkastning i referanseindeksen, blir likevel resultatene statistisk signifikante ved antakelse om normalfordelte uavhengige data. Statistisk T-verdi etter 66 dager er -3,0.

Som for kjøpssignaler, er det stor variasjon fra signal til signal. Samlet hadde 62% av signalene gitt en avkastning som var negativ eller null etter 66 dager, mens 38% hadde gitt en positiv avkastning.

Robusthet overfor ekstreme utslag i enkeltaksjer

Resultatene over er basert på gjennomsnittstall for avkastning. Om enkelte aksjer har ekstreme utslag, slik som flere hundre prosents kursoppgang, vil dette kunne påvirke gjennomsnittstallene kraftig. For å undersøke dette, har vi gjort en beregning av hvor mye de enkelte aksjene vekter i beregningen av gjennomsnittstallene.

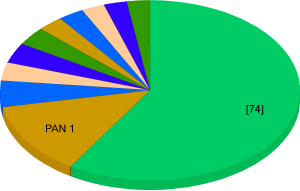

Figur 4: Vekt per aksje i beregning av gjennomsnittlig kursutvikling etter kjøpssignaler. De ti aksjene med høyest vekt er angitt med egne sektorer i kakediagrammet.

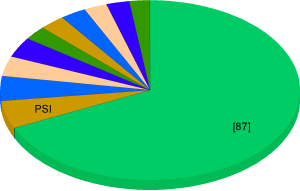

Figur 5: Vekt per aksje i beregning av gjennomsnittlig kursutvikling etter salgssignaler.

For kjøpssignalene utgjør de ti aksjene som vekter mest 41% av den samlede vekten. Panfish alene utgjør 13%, mens de ni andre utgjør mellom 2,4 og 4,5 prosent hver. Resterende 59% stammer fra 74 forskjellige aksjer. For salgssignalene utgjør de ti aksjene som vekter mest 32% av den samlede vekten. Resterende 68% stammer fra 87 forskjellige aksjer.

Et relativt stort bidrag til gjennomsnittsberegningene kommer fra et lite antall aksjer. Sett bort fra Panfishs andel på 13 prosent, er det imidlertid ingen aksjer som vekter over fem prosent. Dermed kan vi utlede at resultatene i liten grad skyldes ekstreme utslag i enkeltaksjer. Vi kunne imidlertid ønske et mer omfattende datagrunnlag for å få mer robuste tall og mindre variasjon i estimatoren.

Betydningen av likviditet

I beregningene over har vi tatt med signaler fra aksjer som har hatt en gjennomsnittlig daglig omsetning på minst en halv millioner kroner på Oslo Børs på signaltidspunktet. Ved å variere likviditetsparametre kan vi undersøke om det er forskjeller i signalstyrken for små og store selskaper.

Vi setter en grense på fem millioner kroner og får delt selskapene i to omtrent like grupper. Signalene fra aksjer med omsetning under fem millioner kroner utgjør totalt 114 stykker, mens de med omsetning over fem millioner kroner utgjør 141 stykker.

Fra figur 6 og 7 ser vi at kjøpssignalene fra gruppen av de største selskapene har gjort det bedre enn kjøpssignalene fra de minste selskapene. Samtidig ser vi at også salgssignalene fra de største selskapene har slått bedre til, det vil si at kursene har gått svakere, enn for de minste selskapene.

Resultatene er basert på et lite antall observasjoner, noe som får utslag i at variansen i estimatorene, illustrert ved de skravert områdene, blir stor. Foreløpige resultater fra svenske aksjer indikerer dessuten at signalkraften er sterkest for de minste selskapene. Dermed skal vi ikke legge mye vekt på denne likviditetsanalysen.

Signalkraft på lang sikt

Signalene vi studerer i denne undersøkelsen er identifisert i Investtechs langsiktige tekniske grafer. Slike grafer brukes gjerne til analyse av børsen med tanke på kursutviklingen de neste tre til 18 månedene. Dermed er det interessant å se hvordan kursutviklingen er i perioder også utover 66 dager etter signal.

Figur 8: Kursutvikling ved kjøps- og salgssignaler fra omvendt-hode-og-skuldre- og hode-og-skuldre-formasjoner på Oslo Børs. Grafen inkluderer kursutvikling i 22 dager før signalene utløses til 250 dager etter. Klikk på figuren for større versjon.

Fra grafen ser vi at formasjonene har god signalkraft omtrent de første hundre dagene, tilsvarende nær fem måneder, etter at de utløste kjøps- eller salgssignaler. Aksjene med kjøpssignal stiger bra i denne perioden, og bedre enn gjennomsnittlig børsutvikling, og aksjene med salgssignaler faller først kraftig, for deretter å gå sidelengs. Etter rundt fem måneder ser vi imidlertid først en ganske nøytral utvikling, mens signalaksjene deretter reverserer noe av mer- eller mindreavkastningen de har gitt tidligere.

Vi ser også at variasjonsbåndet øker kraftig i bredde. Dette viser at det er store ulikheter mellom signalaksjene, og at signifikansen i resultatene blir svakere med tiden. Vi anser at dette er naturlig og indikerer at de psykologiske forholdene i markedet som dannelsen av langsiktige hode-og-skuldre- og omvendt-hode-og-skuldre-formasjoner beskriver, nærmest har forsvunnet etter fem måneder.

Grafen indikerer at langsiktige hode-og-skuldre- og omvendt-hode-og-skuldre-formasjoner har god prediksjonskraft de første fem månedene, men at signalkraften deretter er omtrent null.

Kursutvikling før signalene utløses

Figur 8 viser kursutviklingen 22 dager, tilsvarende cirka en måned, før aksjene utløser signal.

Fra grafen ser vi at aksjer med kjøpssignal fra omvendt-hode-og-skuldre-formasjoner i gjennomsnitt har steget over ti prosent de siste 22 dagene før og inkludert signaldagen. Det kan være psykologisk vanskelig å kjøpe en aksje som har steget så mye på kort tid. Dette er kanskje noe av årsaken til at signalene virker så godt. Aksjen bør egentlig stige mer, basert på nyhetene eller de fundamentale forholdene som kanskje har utløst signalet, men gjør det ikke grunnet investorpsykologi og menneskelig svakhet. Over tid tar investorene inn over seg grunnlaget for kursoppgangen og blir mer positive, noe som gir en fin oppgang de kommende månedene.

Tilsvarende gjelder for salgssignalene. Grafen viser at aksjer med salgssignaler fra hode-og-skuldre-formasjoner i snitt har falt rundt ni prosent de siste 22 dagene før og inkludert signaldagen. Likevel fortsetter de å falle eller gå sidelengs de kommende ukene og månedene. Det kan være psykologisk vanskelig å selge en aksje som har blitt mye "billigere" i løpet av kort tid. Det tar tid før de reelle forholdene blir oppfattet, fundamentalanalyser blir justert, og investorene overvinner egen psykologisk motstand mot å selge på lavere kurser. Dermed vil aksjene utvikle seg svakt også i perioden etter kursfallene som utløste salgssignalene.

Stockholmsbørsen

Figur 9. Kursutvikling ved kjøps- og salgssignaler fra hode-og-skuldreformasjoner på Stockholmsbørsen.

Vi har gjort en tilsvarende undersøkelse for Stockholmsbørsen over tidsrommet 1.4.2003 til 10.10.2014. Investtechs datamaskiner identifiserte 152 kjøpssignaler og 231 salgssignaler i perioden.

Også på Stockholmsbørsen ble kjøpssignaler fra omvendt-hode-og-skuldre-formasjoner fulgt av kursoppgang de kommende tre månedene, og steg mer enn børsen en gjennomsnittlig tremånedersperiode. Aksjer med salgssignaler fra hode-og-skuldre-formasjoner hadde en ganske sidelengs utvikling de kommende tre månedene, klart svakere enn gjennomsnittlig børsutvikling.

Vi ser at variasjonsområdet for estimatene, målt ved standardavvik, er relativt stort, og resultatene er mindre klare enn for Oslo Børs. Likviditetsmessig var det de minste selskapene som hadde størst signalkraft, mens det var de største på Oslo Børs. Salgssignalene for Stockholm hadde god prediksjonskraft på lang sikt, mens de ga best resultater på kortere sikt for Oslo Børs.

Samlet indikerer dette at vi har et litt lite datagrunnlag og ser behov for å gjøre ytterligere undersøkelser.

Les forskningsrapporten for Stockholmsbørsen her.

Oppsummering, drøfting og videre arbeid

Vi har studert avkastning fra aksjer på Oslo Børs etter brudd på tekniske hode-og-skuldre-formasjoner og omvendt-hode-og-skuldre-formasjoner over en 19-årsperiode fra 1996 til 2014. Totalt identifiserte Investtechs automatiske algoritmer 111 kjøpssignaler og 144 salgssignaler fra slike formasjoner. Kjøpssignalene ga en gjennomsnittlig avkastning på 13,9% i de etterfølgende tre månedene, mens salgssignalene ga en avkastning på -4,4%. Relativt til utvikling på referanseindeksen i en gjennomsnittlig tremånedersperiode, ga kjøpssignalene en meravkastning på 10,7 prosentpoeng, mens salgssignalene ga en mindreavkastning på 7,6 prosentpoeng.

Signalene viser sterke gjennomsnittsresultater. Tidsperioden undersøkelsen er gjort på er relativt lang, kvaliteten på grunnlagsdataene anses god og algoritmene som er brukt er helautomatiske og de anses å identifisere kun reelle kursformasjoner. Statistiske forholdstall antyder høy grad av signifikans, noe som indikerer at vi har avdekket reelle sammenhenger mellom signaler fra kursformasjoner og kommende avkastning, slik at handel på formasjonene også framover vil kunne gi gode resultater.

Tallene er imidlertid basert på relativt få observasjoner og resultatene fra Sverige er ikke like gode. Vi ser derfor behov for å gjøre flere undersøkelser. Her er det spesielt interessant å se på andre kursformasjoner som teoretisk skal signalisere det samme som hode-og-skuldre-formasjoner, nemlig langsiktig trendvending. Spesielt vil det da være interessant å se på hvordan aksjer med signaler fra langsiktige dobbel-topp- og dobbel-bunn-formasjoner har utviklet seg. Også langsiktige rektangelformasjoner kan være interessante å studere. I tillegg kan det være interessant å studere hvilken signalkraft hode-og-skuldre-formasjoner på mellomlang sikt har hatt og hvordan formasjonene har slått til i andre markeder. Også lengre tidsperioder er ønskelig, slik at vi kan få et bredere datagrunnlag med flere observasjoner.

Litteratur

- Investtech, opplæring. Kursformasjoner. Link

- Investtech, opplæring. Kjøpssignal fra omvendt-hode-og-skuldre-formasjon. Link

- Investtech, opplæring. Salgssignal fra hode-og-skuldre-formasjon. Link

- Geir Linløkken. Avkastning etter signaler fra rektangelformasjoner - Oslo Børs 1996-2014. Investtech.com, 2014. Link

- Geir Linløkken. Avkastning etter signaler fra rektangelformasjoner - Stockholmsbørsen 2003-2014. Investtech.com, 2014. Link

- Geir Linløkken. Avkastning etter signaler fra hode-og-skuldre-formasjoner- Stockholmsbørsen 2003-2014. Investtech.com, 2014. Link

- Geir Linløkken og Steffen Frölich. Teknisk AksjeAnalyse - for lavere risiko og økt avkastning. Investtech.com, 2001.

- John J. Murphy. Technical Analysis of the Financial Markets. New York Institute of Finance, 1999.

Keywords: Hode-og-skuldre-formasjon,Kjøpssignal,Omvendt-hode-og-skuldre-formasjon,oslo børs,Salgssignal,statistikk.

Skrevet av

Forsknings- og analysesjef

i Investtech

"Investtech analyserer psykologien i markedet og gir deg konkrete tradingforslag hver dag."

Partner & Senior Advisor - Investtech

Investeringsanbefalingen(e) er utarbeidet av Investtech.com AS ("Investtech"). Investtech garanterer ikke fullstendigheten eller riktigheten av analysen. Eventuell eksponering i henhold til rådene / signalene som fremkommer i analysene står fullt og helt for investors regning og risiko. Investtech er ikke ansvarlig for noe tap, verken direkte eller indirekte, som oppstår som en følge av bruk av Investtechs analyser. Opplysninger om eventuelle interessekonflikter vil alltid fremgå av investeringsanbefalingen. Ytterligere informasjon om Investtechs analyser finnes på informasjonssiden.

Investeringsanbefalingen(e) er utarbeidet av Investtech.com AS ("Investtech"). Investtech garanterer ikke fullstendigheten eller riktigheten av analysen. Eventuell eksponering i henhold til rådene / signalene som fremkommer i analysene står fullt og helt for investors regning og risiko. Investtech er ikke ansvarlig for noe tap, verken direkte eller indirekte, som oppstår som en følge av bruk av Investtechs analyser. Opplysninger om eventuelle interessekonflikter vil alltid fremgå av investeringsanbefalingen. Ytterligere informasjon om Investtechs analyser finnes på informasjonssiden.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Personvernerklæring | Ansvarsfraskrivelse

Hovedkontor

Strandveien 171366 Lysaker, Norway

Forskningsavdeling

Instituttveien 102007 Kjeller, Norway