Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Kurschocker i nordiska aktier kan användas som köp- och säljsignaler

Av forskningschef Geir Linlökken och forskningsassistent Fredrik Dahl Bråten, Investtech, publicerad 6 oktober 2022.

Abstract: Kurschock definieras som när en aktie stiger eller faller onormalt mycket. Internationell forskning om kurschocker pekar på att sådana aktier statistiskt sett följs av negativ avkastning, oavsett om kurschockerna är uppåt eller nedåt. Vi har undersökt effekten på de nordiska marknaderna. Baserat på tidigare forskning antog vi att den negativa avkastningen inte i första hand kan förklaras av kurschockerna utan istället av aktiernas höga volatilitet. Genom att utelämna de allra mest volatila aktierna från datamängden fann vi att aktier med positiva prischocker fortsatte att stiga i genomsnitt, medan aktier med negativa prischocker fortsatte att falla. För normalt volatila aktier med positiva kurschocker går resultaten alltså i motsatt riktning mot vad internationell forskning antytt.

Absolut kurschock

Internationell forskning har till stor del tittat på absoluta prischocker, det vill säga den procentuella förändringen av stängningskursen från en dag till en annan. Framför allt fann man lägre avkastning följande månad på 6- respektive 13 procentenheter efter stora positiva och negativa prischocker.

Vårt data från de nordiska börserna under perioden 2008 till 2020 visade att både positiva och negativa absoluta prischocker statistiskt följdes av en antagen signifikant underprestation mot jämförelseindexen. Vi såg de starkaste effekterna för de största prischockerna, motsvarande en prisökning på minst 27 procent eller ett prisfall på minst 19 procent från en dag till en annan. Sådana stora chocker inträffade ungefär vartannat eller vart tredje år per aktie. Den lägre avkastningen följande månad var då 6,3 respektive 1,8 procentenheter för positiva respektive negativa prischocker.

De största absoluta prischockerna tenderar att komma från aktier med hög volatilitet. Dessa är därför överrepresenterade bland köp- och säljsignalerna. Utifrån vår tidigare forskning om meravkastning efter köp- och säljsignaler från aktier med hög volatilitet var det därför naturligt att undersöka om den minskade avkastningen efter även positiva absoluta kurschocker är kopplat till en eventuell hög volatilitet i aktien, snarare än själva kurschocken.

Volatilitetsnormaliserad prischock

Vissa högriskaktier kan fluktuera 5-10 procent på ganska normala dagar, medan lågriskaktier knappt svänger en procent. Därför tror vi att den procentuella kursrörelsen ensam inte räcker för att kunna användas för att identifiera en prischock. Vi beräknade volatilitetsnormaliserade kurschocker som den procentuella förändringen av stängningskursen, justerad för aktiens volatilitet under de senaste 22 dagarna. Mätvariabeln är alltså prisförändring dividerat med volatilitet. De 1,5-procent största prischockerna kallas köp- och säljsignaler. Detta motsvarar en förändring med cirka fem standardavvikelser av volatilitetsnormaliserade kursförändringar, så att en signal gavs när aktien under en enskild dag förändrades mer än fem gånger den dagliga standardavvikelsen.

Vi valde även att utelämna aktier med hög volatilitet från datamängden, för att i största möjliga utsträckning utesluta den lägre avkastningseffekten från aktier med hög volatilitet. Specifikt utelämnas aktier med en månatlig volatilitet på 30 procent eller mer från datamängden.

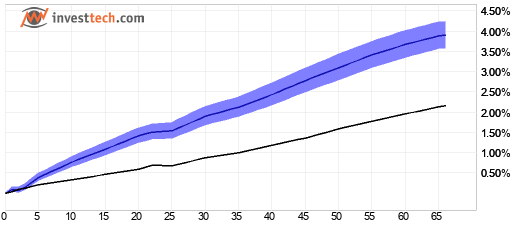

Resultat för köpsignaler från volatilitetsnormaliserad prischock

Figur 1: Norden som helhet. Avkastning efter volatilitetsnormaliserad prischock. Tjock blå kurva är signalaktier, tunn svart är referensindex. Norden 2008-2020.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Köpsignal | 13,8 % | 17,7 % | 14,8 % | 12,8 % | 15,8 % |

| Referensindex i samma period | 5,8 % | 9,9 % | 11,4 % | 7,9 % | 9,0 % |

| Meravkastning köpsignal | 8,0 %e | 7,8 %e | 3,4 %e | 4,9 %e | 6,8 %e |

%e står för procentenheter. Annualiserade siffror beräknas genom att 66-dagarssiffrorna upprepas under ett år, förutsatt ett genomsnittligt år har 252 handelsdagar.

Vi ser att aktier med positiva volatilitetsnormaliserade prischocker i genomsnitt fortsatte att utvecklas väl under den efterföljande perioden. Efter tre månader hade aktierna med köpsignal stigit med 3,9 procent i snitt, vilket motsvarar en meravkastning på 1,7 procentenheter mot jämförelseindex. De uppmätta värdena indikerar hög statistisk signifikans.

Samtliga fyra nordiska marknader visade en bra uppgång och extraavkastning för signalaktierna. Det finns skillnader i de konkreta avkastningssiffrorna, men resultaten anses överlag konsekventa. Statistiskt sett anses köpsignaler från volatilitetsnormaliserade kurschocker ge bra signaler som kan ligga till grund för investeringsbeslut i enskilda aktier.

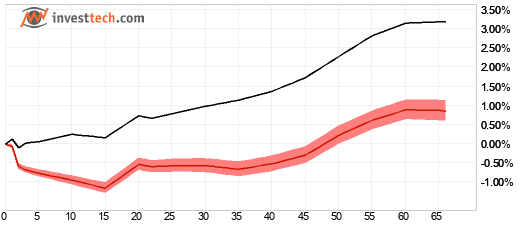

Resultat för säljsignaler från volatilitetsnormaliserad prischock

Figur 2: Norden samlat. Avkastning efter säljsignal från volatilitetsnormaliserad kurschock. Tjock rød kurva är signalaktier, tunn sort är referensindex. Norden 2008-2020.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Säljsignal | -8,8 % | 8,9 % | -1,0 % | 4,7 % | 3,3 % |

| Referensindex i samma period | 5,8 % | 16,1 % | 9,3 % | 9,3 % | 12,0 % |

| Meravkastning säljsignal | -14,6 %e | -7,3 %e | -10,3 %e | -4,6 %e | -8,6 %e |

För Norden som helhet ser vi att aktier med säljsignal i genomsnitt har stigit under tiden efter signalerna. Uppgången har dock varit mycket mindre än vad jämförelseindex har stigit under samma period och marginalavkastningen har ökat ganska stadigt under de tre månader vi tittat på.

Efter tre månader hade aktierna med säljsignal stigit med 0,9 procent i snitt, vilket motsvarar en lägre avkastning på 2,3 procentenheter mot jämförelseindex. Det årliga minskningen var 8,6 procentenheter. De uppmätta värdena indikerar hög statistisk signifikans.

Säljsignaler vid negativ volatilitetsnormaliserade prischocker anses vara bra input till en tekniskt baserad handelsstrategi för att identifiera aktier som bör säljas och undvikas.

Sammanfattning

Aktier som enstaka dagar rör sig onaturligt mycket sägs utlösa kurschocker. I efterdyningarna av absoluta prischocker fann både vi och tidigare forskning att aktier med både positiva och negativa prischocker underpresterade i förhållande till jämförelseindex.

När vi normaliserade kurschockerna för aktiens volatilitet, och samtidigt utelämnade de mycket volatila aktierna, fann vi att aktier med positiva kurschocker följdes av en antagen statistiskt signifikant meravkastning. Aktier med negativa prischocker följdes av en antagen statistiskt signifikant underavkastning.

Resultaten indikerar att aktier med volatilitetsnormaliserade prischocker, större än cirka fem gånger dagliga normala förändringar, statistiskt sett kommer att ge meravkastning i riktning mot chocken framöver.

Robusthetsmått indikerar att det kommer att vara statistiskt fördelaktigt att sälja aktier med negativa kurschocker, och samtidigt fördelaktigt att köpa aktier med positiva kurschocker, förutom att alltid hålla sig borta från de mest volatila aktierna.

Fler detaljer finner du i forskningsrapporten här på norska (kräver abonnemang Pofessional).

Referenser

- Fredrik Dahl Bråten, Geir Linløkken. 2022. Investtech-forskning: Prissjokk - signalstatistikk nordiske markeder 2008-2020. Investtech.

- Lalwani, Vaibhav, Udayan Sharma, and Madhumita Chakraborty. 2019. Investor reaction to extreme price shocks in stock markets: A cross country examination. IIMB Management Review 31 (3): 258-267.

- Lu, Hai, Kevin Q. Wang, and Xiaolu Wang. Price Shocks, News Disclosures, and Asymmetric Drifts. The Accounting Review 89, no. 5 (2014): 180534.

- Linløkken, Geir. 2021. Investtech-forskning: Sterkest signaler i lavlikvide aksjer. Investtech, (August).

Skrivet av

Fredrik Dahl Bråten

Analytiker

i Investtech

"Investtech analyses the psychology of the market and gives concrete trading suggestions every day."

Partner & Senior Advisor - Investtech

Investtech garanterar inte fullständigheten eller korrektheten av analyserna. Eventuell exponering utifrån de råd / signaler som framkommer i analyserna görs helt och fullt på den enskilda investerarens räkning och risk. Investtech är inte ansvarig för någon form för förlust, varken direkt eller indirekt, som uppstår som en följd av att ha använt Investtechs analyser. Upplysningar om eventuella intressekonflikter kommer alltid att framgå av investeringsrekommendationen. Ytterligare information om Investtechs analyser finns på infosidan.

Investtech garanterar inte fullständigheten eller korrektheten av analyserna. Eventuell exponering utifrån de råd / signaler som framkommer i analyserna görs helt och fullt på den enskilda investerarens räkning och risk. Investtech är inte ansvarig för någon form för förlust, varken direkt eller indirekt, som uppstår som en följd av att ha använt Investtechs analyser. Upplysningar om eventuella intressekonflikter kommer alltid att framgå av investeringsrekommendationen. Ytterligare information om Investtechs analyser finns på infosidan.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Integrationspolicy | Ansvarsfrånskrivelse

Huvudkontor

Strandveien 171366 Lysaker, Norway

Analysavdelning

Instituttveien 102007 Kjeller, Norway