Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Köpsignaler från rektangelformationer - hur ofta infrias de?

Av Geir Linløkken, 19 september 2005

Om författaren:

Geir Linløkken är cand.scient i informatik med specialisering i matematisk modellering från Universitetet i Oslo 1995. Han grundade analysbolaget Investtech 1997, där han nu arbetar som forskningschef. Linløkken har arbetat med behavioural finance och automatiska system för visuell teknisk analys, inklusive identifikation av geometriska kursformationer, sedan 1993.

Keywords:

Finance, technical analysis, price prediction, patterns, formations, rectangle, success rate.

Abstrakt:

Geometriska kursformationer, som tex. rektanglar, används i teknisk aktieanalys för att förutse den framtida kursutvecklingen. Väldigt många investerare använder detta som en viktig del av beslutsunderlaget vid köp av aktier. Men hur bra är egentligen dessa förutsägelser? Denna rapport behandlar denna fråga baserat på en studie av 629 signaler från rektangelformationer på Oslo-börsen i perioden 1996 till 2004. I genomsnitt infrias den förutspådda kursuppgången i 67% av fallen.

Rektangelformationer

I teknisk aktieanalys studerar man investerarnas uppförande i marknaden genom användning av grafer. Målet är att förutsäga en framtida kursutveckling, så att man kan reducera risken och öka den förväntade avkastningen av en investering.

En viktig del av teknisk analys är identifiering av speciella geometriska kursformationer. Tanken är att dessa beskriver det psykologiska tillståndet i marknaden, och indikerar därmed den vidare riktningen på kursen.

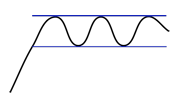

Rektangelformationer är en sådan typ av formationer. Kursen rör sig upp och ner mellan en nedre stödlinje och en övre motståndslinje. Stödlinjen och motståndslinjen ska vara närmast horisontala och parallella, se figur 1. Om kursen bryter upp genom motståndslinjen så utlöses en köpsignal, och teknisk analysteori säger då att kursen ska fortsätta att stiga minst lika mycket som rektangln är hög.

Psykologiskt kan detta förklaras av att när en rektangelformation utvecklas, bildas ett motståndsområde med övervikt av säljare nära taket av rektangeln. Här har investerarna ansett att aktien har varit dyr, då den tidigare har vänt ner på denna nivån, eller att de anser den som dyr baserat på ekonomiska nyckeltal. När kursen åter stiger mot denna nivån kommer många att vilja sälja, och det är detta som utgör motståndet. När kursen stiger genom motståndet betyder det att dessa säljare har fått sålt sina aktier. Köparsidan är fortfarande lika stor, men det är nu ett underskott av säljare, och därmed går kursen vidare upp. Ofta stiger kursen

relativt snabbt efter brottet för att därefter falla något tillbaka igen, innan den fortsätter vidare upp.

Figur 1. En rektangelformation med köpsignal. Kursen har i en period rört sig mellan två närmast parallella och horisontella linjer. Den nedre linjen kallas stödlinje och den övre kallas motståndslinje. När antingen stöd- eller motståndslinjen bryts, säger teorin för teknisk analys att kursen ska fortsätta i samma riktning minst lika långt som rektangeln är hög, något som illustreras med den gröna pilen. Denna nivån betecknas som formationens målkurs (target), och ska helst uppnås under en period som är lika lång som formationen.

Undersökningen

Vi vill undersöka hur bra teorin från teknisk analys stämmer i praktiken. Vi vill se hur ofta köpsignaler från rektangelformationer infrias. För att en signal ska räknas som infriad, kräver vi att det sker under en tidsperiod som är lika lång som formationen.

Många investerare identifierar rektangelformationer genom att se på graferna och rita in stöd- och motståndslinjer för hand. En sådan metod har många svagheter, huvudsakligen det att den är subjektiv, på så sätt att man gärna ser bara de formationer man vill se, samt at den är väldigt tidskrävande.

Vi behöver därför en automatisk algoritm där en dator identifierar formationerna och signalerna från dessa.

Investtech har arbetat med automatisk identifiering av geometriska kursformationer alltsedan företaget grundades 1997. Arbetet baserar sig på forskning vid universitetet i Oslo sedan 1993. Företaget har utvecklat algoritmer och dataprogram för aktieanalyser av världens aktiemarknader.

Statistiken i denna rapport baseras på rektangelformationer som Investtechs dataprogram identifierat. Figur 2, 3 och 4 visar exempel på sådana formationer. Det har inte varit några parameteroptimeringar eller algoritmändringar under arbetet. Vi gör därmed helt enkelt beräkningar baserade på det föreliggande historiska materialet.

Figur 2. Rektangelformation med köpsignal i EDB Business Partner hösten 2004. Det utlöstes en köpsignal vid ca. 47 kr, den dagen kursen bröt genom motståndslinjen i formationen. Målkursen från signalen sätts som motståndslinjen plus formationens höjd i procent, motsvarande ca. 53 kr. Målkursen nåddes mars 2005, då kursen toppade på 53,67 kr.

Figur 3. Rektangelformation med köpsignal för Sparebanken Møre i maj 2005. Köpsignalen utlöstes då kursen bröt upp genom motståndet vid 260 kr. Kursen ska enligt teknisk analys stiga till 277 kr eller mer under 8 månaders tid.

Figuren visar även flera mindre formationer, en DB-dubbelbotten respektive en DT-dubbeltopp, men vi ska inte gå vidare in på dessa här.

Figur 4.

Teknisk graf för Tandberg Television. Till vänster i grafen ser vi en liten rektangelformation vars målkurs nåddes fort. I mitten av grafen, i juni 2004, så utlöstes en köpsignal från en rektangelformation med nästan 5 månaders varaktighet. Aktien nådde inte målkursen under de efterföljande 5 månaderna, utan först efter 8 månader.

Underlagsdata

Vi har använt börskurser från 1996-01-01 till 2005-05-30 som underlag för statistiken. Under denna period steg index på Oslobörsen med 160%, vilket motsvarar ca. 10,7% per år. I förhållande till den riskfria räntan i perioden, anses detta vara ungefär vad man kan förvänta över en motsvarande tidsperiod.

Under fem av åren steg börsen med över 30%, medan den under tre av åren föll med över 15%. Vi har alltså både haft perioder med uppgång- och nedgång, samt flera perioder där trenden varit relativt sidledes, och vi räknar även detta som representativt för en normalperiod.

Alla aktier som har varit börsnoterade i perioden har tagits med. Aktier som har strukits av börsen vid tex. fusion, uppköp eller konkurs är med. För dessa bolagen har vi emellertid bara data så länge de var börsnoterade. Ett bolag som gick i konkurs, kan därmed ha en sista omsättningskurs som inte är 0, vilket är en svaghet i undersökningen. Detta gäller emellertid bara ett litet antal bolag. De flesta faller också kraftigt före avnoteringen, vilket gör att skillnaden mellan kursfallet medan det var börsnoterat och kursfallet ner till 0 skulle vara litet. När ett bolag faller, genereras det dessutom mycket sällan nya köpsignaler

från rektangelformationer, så detta bör betyda minimalt för resultatet av undersökningen.

Alla kurser är justerade för split, utdelning, fusioner, teckningsrätter och andra kapitaländringar, så att de återspeglar den reella värdeutvecklingen hos aktierna.

Dataserien

Vi har använt oss av Investtechs algoritmer för automatisk identifiering av rektangelformationer. Algoritmerna kördes på medellång graf bestående av ca. 18 månaders kurshistorik, som visas i figur 2, 3 och 4. Vi anser att algoritmerna är bra för att identifiera äkta rektanglar, samtidigt som de inte klassificerar falska rektanglar som äkta rektanglar.

Vid identifiering av köpsignaler på dag t, användes kursdata fram till och med dag t. Framtida data, på dag t+1, t+2 osv, hölls dolt för algoritmen.

I utgångspunkten används alla identifierade köpsignaler från rektangelformationer. Vanligtvis ger varje formation bara en signal. Det kan emellertid i sällsynta fall ges flera signaler. Det händer om kursen efter brottet reagerar tillbaka in i formationen igen, bildar en modifierad formation, för att därefter bryta upp på nytt. Ibland kan det utlösas flera signaler från samma aktie på samma dag. Detta

sker om algoritmerna har upptäckt flera formationer, av olika längd och höjd, som bryts samtidigt.

För att dataserien ska vara så representativ som möjligt för investerare på Oslobörsen, tar vi bort vissa signaler från dataserien:

- Dubbla signaler i samma bolag togs bort. Detta kommer inträffa vid fusioner av bolag och tickerändringar, där Investtech har två exemplar av samma historiska tidsserie. Till exempel tar vi bort en köpsignal från DnBNOR, då vi redan tidigare har det för DnB.

- Formationer som var under 2% höga togs bort. Dessa kommer ha ett litet värde i praktisk aktiehandel därför att courtaget blir för stort i förhållande till avkastning.

- Signaler i aktier med dålig likviditet togs bort. Det gör vi för det första därför att det är svårt för investerare att göra affärer i sådana aktier, men också för att kursbilden ofta är mycket hackig och med stora kursrörelser, vilket gör att bestämningen av kursen anses som osäker.

Vi tog bort signaler där aktien var omsatt mer sällan än 50% av dagarna eller för lägre belopp än 0,1 miljoner kr/dag i genomsnitt över de sista 22 dagarna innan signalen identifierades. På samma gång togs också alla signaler från börsindex bort, så att vi bara behåller signaler från aktier. - Signaler med kort efterföljande kurshistorik kan inte användas. För en formation med längden L dagar, behöver vi L dagar med historik efter köpsignalen för att se om signalen infrias eller inte. Signaler med kortare efterföjande kurshistorik än detta togs bort. För signaler under 2005 har vi generellt för kort efterföljande kurshistorik, så tog vi bort alla signalerna.Vår dataserie består efter detta av 629 identifierade köpsignaler utifrån rektangelformationer i aktier på Oslobörsen under perioden 1996 till 2004. Dessa hade en genomsnittlig längd på 96 börsdagar och en genomsnittlig höjd på 15%. Hela dataserien >>>

Resultat

En genomgång av de 629 köpsignalerna visar att det var 421 stycken, motsvarande 67 procent, som nådde målkursen under en efterföljande period av samma längd som rektangeln. Nedan ska vi se på vad den generella börsutvecklingen betyder för

sannolikheten för att köpsignalerna infrias, vad rektanglarnas procentvisa höjd betyder, och hur fort signalerna infrias.

Figur 5 Procentandel av köpsignaler från rektangelformationer som infrias. Staplarna visar andelen av köpsignalerna i rektangelformationer där kursen i eftertid stiger till en kurs lik rektangelns motståndslinje plus rektangelns höjd i procent under en tidsperiod som är lik rektangelns längd. Talet i parentes under stapeln anger hur många signaler som identifierades under detta året.

Den röda linjen anger genomsnittet för alla de identifierade köpsignalerna. Huvudindex på Oslo-börsen i grått.I figur 5 är resultaten fördelade över tid och sett i förhållande till den generella börsutvecklingen, mätt utifrån Huvudindex. Det ser ut att vara ett visst sammanhang mellan hur börsen går och andelen av köpsignalerna som infrias. Till exempel kan vi se att rektanglar som identifierats i 1996 och 2003, då börsen steg med 32 och 48 procent, gav särskilt bra utdelning. Under 1998, 2001 och 2002 föll börsen med 27%, 15% respektive 31%. Då är det lätt att tro att aktier med köpsignaler kommer att gå sämre än i goda år. Vi kan se att detta stämmer bra för 2001 och 2002, medan det för 1998 faktiskt var en högre andel än genomsnittligt som infriades. Under 1998 var det bara 37 signaler, så ett litet dataunderlag och

statistiska tillfälligheter kan förklara en del av avvikelsen. En analys av dataserien visar emellertid att många av signalerna kom från fastighets- och konsumentvarusektorn. Detta är sektorer som väger lätt i Huvudindex på Oslo-börsen, så om dessa sektorerna hade en bra utveckling, så skulle vi i liten utsträckning se det i Huvudindexets utveckling, men köpsignalerna i de sektorerna infriades alltså i hög grad. En slutsats vi kan dra utifrån detta, är att köpsignaler från rektangelformationer mycket väl kan infrias även om den generella

börsutvecklingen är negativ.

Figur 6 Procentandel av köpsignaler från rektangelformationer som infrias som funktion av formationernas höjd i procent. För ordningens skull är även formationerna med under 2% höjd med i figuren, även om dessa inte ingår i dataserien som annars används i rapporten.

När man ska köpa aktier baserat på signaler från rektangelformationer, är det intressant att veta mer om vilka formationer som är träffsäkrast. I figur 6 är formationerna indelade efter höjd i procent, 0-2%, 2-5%, 5-10% osv., och sannolikheten för att signalerna infrias beräknat utifrån varje grupp.

Den första stapeln är för de minsta formationerna, de som var 0-2% höga.

Här ser vi att de infriades till 100%. Det var emellertid bara 4 formationer i denna gruppen, så det statistiska underlaget är väldigt tunt, och vi lägger inte så stor vikt på detta resultatet.Stapel nummer 2 visar att signalerna infriades till 78% för de relativt små formationerna på 2-5% höjd. Detta är betydligt över genomsnittet.

De nästa tre staplarna, formationer på 5-25% höjd, uppvisar resultat omkring genomsnittet. Detta är naturligt då hela 75% av våra observationer ligger i detta intervallet.

De två sista staplarna är höga och mycket höga formationer. Ungefär 10% av alla våra signaler är i dessa kategorierna. Formationerna på 25-35% uppvisar lägre prediktionskraft än genomsnittet, men det är ändå gott och väl över 50% av dessa som infrias. Bland de allra högsta formationerna är det 38% som infrias, något som är långt under genomsnittet.

Generellt ser vi att sannolikheten för att en signal ska infrias faller när formationens höjd ökar. Det är större sannolikhet för att en köpsignal från en liten formation än en signal från en stor infrias. Å andra sidan är uppsidan i procent mycket högre för de större formationerna än för de små, så här kan en investering ändå vara aktuell trots att man får en procentuellt sett lägre andel som infrias. För att undersöka detta närmare, måste man arbeta fram konkreta

handelsstrategier och simulera dem. Det ska vi inte göra här, men det är

aktuellt att arbeta vidare med detta.

Figur 7. Procentandel av köpsignaler från rektangelformationer som infrias under en period på en dag, en halv formationslängd, en formationslängd respektive två formationslängder efter signalen.

Figur 7 visar en uppställning över hur snabbt aktier med köpsignaler från rektangelformationer når objektivet. Vi ser at en dag efter köpsignalen var det 7% av formationerna som infriades. Efter en halv formationslängd var det 53%, medan det var 67% efter en formationslängd och 76% efter två formationslängder.

Under den dagen en rektangelformation ger köpsignal och den påföljande dagen, är det alltså bara en andel på 7% som når objektivet. Det är positivt att det är så få, då det indikerar att investerare kan få en god utdelning, även om de inte är mycket snabba med att köpa in sig. Efter halva formationslängden ser vi emellertid att över 50% av signalerna redan har infriats, något som indikerar att man inte heller bör vänta för länge innan man eventuellt köper en sådan aktie.

Under en period lika lång som formationen, är det 67% av signalerna som infrias. Detta har vi behandlat tidigare i rapporten. Det är emellertid intressant att se att procentandelen som infrias ökar signifikant, till 76%, om man behåller aktien dubbelt så länge. Om ökningen är så stor att man bör behålla aktien så länge, är inte något som vi behandlar i rapporten.

De flesta aktiemarknader i västvärlden fungerar på samma sätt, och styrs av samma psykologiska mekanismer. En något förenklad genomgång av Amsterdam visar att signalerna infrias till 65% baserat på 810 signaler i perioden 1996-2004. Detta är emellertid före justering för aktieutdelning. Efter justering skulle Amsterdams resultat bli något bättre, och vi räknar med att de är lika stora som på Oslo-börsen. Även om dataserien som vi har använt i denna rapporten är från Oslo, så anser vi att resultaten även kan gälla för andra aktiemarknader.

Slutsats

Baserat på rektangelformationer som identifierats automatiskt av Investtechs algoritmer på Oslo-börsen under 1996-2004, har vi funnit att 67% av signalerna från rektangelformationer i 18-månaders-grafen har infriats. Den tidsperiod som undersökningen utförts är relativt lång, kvaliteten på underlaget anses god och algoritmerna som har använts är helautomatiska och de anses bara identifiera äkta rektanglar. Om vi antar att investerarnas samlade psykologiska uppförande i aktiemarknaden är konstant över tid, så tror vi därmed att köpsignaler från rektangelformationer kommer att ge motsvarande resultat i framtiden.

Vi anser att de mekanismer och psykologin som styr aktiemarknader i västvärlden är relativt lik från marknad till marknad, och vi räknar därmed med att resultaten även gäller för andra börser.Vi har sett att den generella börsutvecklingen betyder mycket för andelen av signalerna som infrias, men att det även under negativa börsår är relativt hög andel som infrias. De små formationerna infrias i större grad än de stora. Det kan emellertid ändå vara mer fördelaktigt att investera baserat på de stora, något som är identifierat som ett aktuellt vidare arbetsområde. Många av signalerna från rektangelformationer infrias redan efter en tidsperiod på halva formationslängden, medan det är fler än 3 av 4 som infrias efter dubbel formationslängd. Det är därmed inte sagt hur länge man bör sitta på en aktie efter en köpsignal från en rektangelformation, något som även det är aktuellt för vidare undersökning.

Litteratur

- Geir Linløkken och Steffen Frölich. Teknisk AktieAnalys - för lägre risk och ökad avkastning. Investtech.com, 2001.

- John J. Murphy. Technical Analysis of the Financial Markets. New York Institute of Finance, 1999.

- Guido J. Doboeck. Trading on the edge. John Wiley and Sons, 1994.

- R.O. Duda og P.E. Hart. Pattern Classification and Scene Analysis. John Wiley and Sons, 1973.

- M. Ridley. The mathematics of markets. The Economist, October 9th 1993.

Investtech garanterar inte fullständigheten eller korrektheten av analyserna. Eventuell exponering utifrån de råd / signaler som framkommer i analyserna görs helt och fullt på den enskilda investerarens räkning och risk. Investtech är inte ansvarig för någon form för förlust, varken direkt eller indirekt, som uppstår som en följd av att ha använt Investtechs analyser. Upplysningar om eventuella intressekonflikter kommer alltid att framgå av investeringsrekommendationen. Ytterligare information om Investtechs analyser finns på infosidan.

Investtech garanterar inte fullständigheten eller korrektheten av analyserna. Eventuell exponering utifrån de råd / signaler som framkommer i analyserna görs helt och fullt på den enskilda investerarens räkning och risk. Investtech är inte ansvarig för någon form för förlust, varken direkt eller indirekt, som uppstår som en följd av att ha använt Investtechs analyser. Upplysningar om eventuella intressekonflikter kommer alltid att framgå av investeringsrekommendationen. Ytterligare information om Investtechs analyser finns på infosidan.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Integrationspolicy | Ansvarsfrånskrivelse

Huvudkontor

Strandveien 171366 Lysaker, Norway

Analysavdelning

Instituttveien 102007 Kjeller, Norway