Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Så kallade lottoaktier har statistiskt gett dålig avkastning - var försiktig med dessa.

Publicerad 2020-06-08

Aktier som fluktuerar mycket och där potentialen för stor uppsida är stark, kan ge ordentlig avkastning om man lyckas. Om du vill kunna fördubbla dina pengar på en vecka eller månad är det de aktierna du behöver handla. Investtechs forskning visar dock att dessa aktier i genomsnitt har utvecklats mycket dåligt. I denna artikel presenteras vad nya forskningsresultat säger om den statistiska utveckling för s.k. lottoaktier.

Lottoaktier är en term för aktier vars kurs fluktuerar mycket, där priset drivs av nyheter av avgörande betydelse för företaget. Exempel är Norwegian Air Shuttle, Scandic Hotels Group och Kongsberg Automotive, som alla hade stora ekonomiska utfodringar våren 2020. Andra exempel är Cell Impact, Oncology Venture och Kancera, där potentiella gigakontrakt, pågående forskning eller teknologiutveckling betyder mycket för värderingen.

Om du vill ha möjlighet att fördubbla dina pengar på en vecka är det sådana här aktier du bör köpa. De kan fördubblas, men också halveras, eller till och med gå i konkurs. Den klassiska ekonomiska teorin (till exempel CAPM-modellen) säger att sådana aktier som har högre risk än andra aktier, ska följas av en högre genomsnittlig avkastning än andra aktier. Om vi tittar på hur aktiemarknaden faktiskt har fungerat, och inte teorin, hittar vi något helt annat.

Internationell forskning visar att man i aktiemarknaden inte har fått betalt för att ta högre risk, särskilt om vi ser på risken i form av aktiens kursfluktuationer - så kallad volatilitet. I själva verket har avkastningen varit betydligt lägre i högvolatila aktier än i lågvolatila aktier. Detta är en omständighet som har varit känd i några decennier, och många av faktorfonderna föredrar tråkiga, stabila, och lågvolatila aktier.

Investtechs forskning visar att högvolatila aktier på de nordiska aktiemarknaderna också tycks ge dålig avkastning. I synnerhet har högvolatila aktier som fallit och är tekniskt negativa presterat dåligt kommande period, men även högvolatila aktier med köpsignaler har gett svagare avkastning än aktier med lägre volatilitet.

Nedan visas siffror från den forskning som gjorts hittills. Grunden är svenska aktier 2003-2018 och norska aktier 1996-2018. Tabellen visar årliga siffror för differentiell avkastning mellan de 20 procent mest volatila aktierna och övriga aktier.

| Årlig differentiell avkastning mellan de 20 procent mest volatila aktierna och övriga aktier | Norge | Sverige |

| Köpsignal i stigande trendkanal | -7,8 %e | -4,8 %e |

| Köpsignal starkt positivt momentum (RSI mellan 70 och 80) | -4,3 %e | -2,7 %e |

| Säljsignal fallande trendkanal | -25,2 %e | -23,1 %e |

| Säljsignal starkt negativt momentum (RSI mellan 30 och 20) | -20,0 %e | -20,8 %e |

%e = procentenhet

Observera att siffrorna ovan är relativa och visar skillnaden mellan högvolatila aktier och andra aktier. Se separata forskningsrapporter för statistik för aktier med köp- och säljsignaler. Vi ser att högvolatila aktier med köpsignaler har presterat mellan 2,7 och 7,8 procentenheter svagare än andra aktier med köpsignaler. De högvolatila aktierna med säljsignaler har utvecklats ännu sämre, så mycket som 20,0 till 25,2 procentenheter svagare än andra aktier med säljsignaler. Baserat på ovanstående rekommenderar vi att man är försiktig med lottoaktier och andra aktier som svänger mycket.

En möjlig förklaring till förhållandet är att många investerare enbart letar efter en möjlighet till utomordentlig god avkastning och enkelt köper aktier som har stor potential uppåt. Då glömmer de risken, eller åtminstone underskattar den, och ignorerar risken för fall. Denna skevhet i hur människor bedömer uppsida och risk kan lätt resultera i kortvarig felprissättning med för höga priser. När verkligheten uppenbaras med tiden, företagens problem inte löses, och forskningen misslyckas, kommer kurserna att falla.

Hur undvika de farligaste aktierna?

1. ) På varje akties analyssida visas riskklassen för aktien uppe till höger. Denna är: Låg, Medium, Hög, eller Extrem. Vi rekommenderar att du är mycket försiktig med aktier som har extrem risk. Detta gäller också om de har en teknisk köprekommendation. Om vi tittar på aktierna på Stockholmsbörsen och på Oslobörsen med mer än 1 miljon norska kronor i daglig omsättning, är det per 28 maj 2020 42 respektive 21 aktier med extrem risk. Det är drygt tio procent av alla aktier. Det finns ytterligare 150 respektive 56 aktier med hög risk. Det finns inga aktier med extrem risk på Köpenhamnsbörsen, medan det finns 15 aktier med hög risk.

Vi rekommenderar i normalfallet att helt hålla sig undan aktier med Extrem risk, och vara försiktig med aktier med Hög risk. Riskvärderingen på aktienivå är tillgänglig för alla abonnenter.

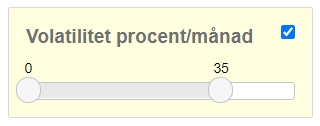

2.) I stock-picking-verktyget Aktieval kan du välja vilken volatilitet du vill ha. Siffran mäts som den genomsnittliga procentuella skillnaden mellan de högsta och lägsta priserna på månadsbasis förra året. Till exempel, om volatiliteten är 14 procent, har aktien svängt i genomsnitt 14 procent från det lägsta till det högsta priset under en månad. Aktier med månatlig volatilitet över 40 procent klassificeras som extrem risk, medan de mellan 20 och 40 procent får hög risk i riskgraderingen.

Här kan man sätta att volatiliteten ska vara till exempel 0 till 35 procent, då de ungefär 20 procent mest riskfyllda svenska och norska aktierna utesluts. Från maj 2020 finns det inga danska aktier med volatilitet över 35 procent.

I Aktieval kan du specificera, utöver riskkriterier, kriterier för insiderhandel, tekniska villkor och finansiella nyckeltal. Dessa funktioner är tillgängliga för professionella och institutionella abonnenter.

3.) Var försiktig med aktier som får mycket exponering i media, särskilt vid extraordinära händelser. Vinklingen av nyheter och rubriker kan ofta ge en felaktig bild av den övergripande utvecklingen, och den presenterade informationen bör ses i ett vidare sammanhang. Kom ihåg att media, särskilt Internet, säljer mycket bättre på extrema nyheter än på tråkiga uppdateringar. En aktie får sällan uppmärksamhet för ett fall på 90 procent under några månader, men vill pryda rubrikerna om den fördubblas i värde på kort tid. Om en aktie sjunker från 100 till 10 norska kronor och sedan fördubblas till 20 norska kronor är fallet från början fortfarande 80 procent. Det beskriver utmaningar för företaget och ökande pessimism bland investerare.

Om du läser om aktier som har stigit särskilt mycket, och där vissa analytiker eller investerare kan se en stor uppsida, rekommenderas det att kontrollera extra noga. Sådana aktier är ofta fortfarande negativa på Investtechs analyser, mycket volatila och generellt riskabla att köpa.

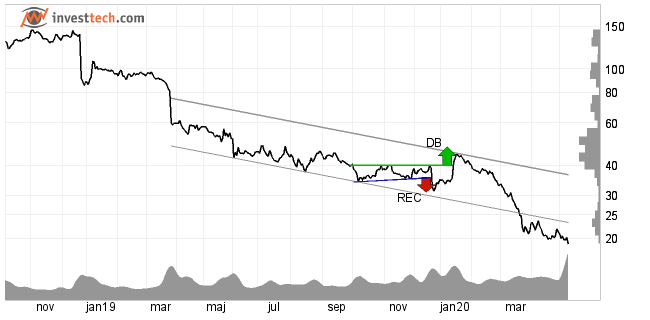

Lottoaktierna på Stockhomlsbörsen nu

Dessa aktiener anses vara klare lottoaktier på Stockholmsbörsen nu:

Cell Impact B (CIB.ST) Senaste slutkurs: 22.25 (+2.45), 5 jun 2020

Oncology Venture (OV.ST) Senaste slutkurs: 1.41 (0.00), 5 jun 2020

Kancera (KAN.ST) Senaste slutkurs: 1.78 (-0.02), 5 jun 2020

Här är listan över aktierna med den högsta volatiliteten på Stockholmsbörsen nu. Alla har en volatilitet per månad på över 57 procent.

1. Zwipe

2. Saltängen Property

3. SpectrumOne

4. Starbreeze B

5. Eurocine Vaccines

6. Qlife Holding

7. Bambuser

8. Crunchfish

9. Gaming Corps

10. Cell Impact B

11. Oncology Venture

Den mest almindelige fejl småsparere begår; at sælge vinderaktier for tidligt

Publiceret d. 19. maj 2020

Når Investtech afholder analysekurser - eller er i dialog med småsparere på anden vis - hører vi ofte investorer sige, at småsparere ynder at sælge aktier, når disse er steget fem eller ti procent. Mange tænker, at aktien allerede er steget meget, og vil gerne sikre en gevinst. Og så hellere gå ind i aktier, der er faldet, da de tænker, at upsiden er større.

Fra forrige artikel, som du kan læse her, så vi, at det, at købe taberaktier, ifølge Investtech-forskning statistisk set har vist sig at være en dårlig strategi.

Nu vil vi se, at det ligeledes kan være en fejl at sælge vinderaktier tidligt. Og vi vil samtidig påstå, at det er den allermest almindelige fejl, småsparere begår. Investtech-forskning kan fremlægge overbevisende tal for, at aktier, der allerede er steget, og viser visse typer købssignaler, fortsat vil stige. Og ikke blot fortsætter de med at stige; de stiger mere end andre aktier.

Historisk set har det godt kunne betale sig at holde fast i vinderaktierne i langt tid. Den positive udvikling for selskaberne og optimistiske stemning hos investorerne varer ofte meget længere, end mange tror, og kurserne fortsætter med at stige over langt tid.

Vi skal herunder se på fem typer aktier, som man, ifølge Investtech-forskning, bør købe.

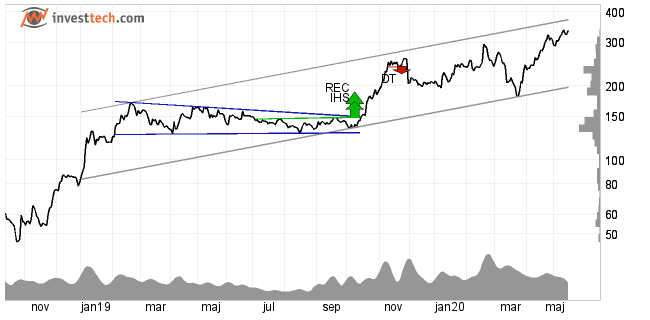

Stigende trend

En stigende trend indikerer, at bedriften befinder sig i en positiv udvikling, og at købsinteressen blandt investorer er stigende. Da vil aktiekursen fortsætte med at stige. Statistik* på 45.958 tilfælde, hvor aktier på de nordiske aktiemarkeder lå i stigende trendkanaler på mellemlangt sigt, viser, at disse i gennemsnit steg med 7,5 procentpoint mere end referenceindeksene på årlig basis.

En stigende trend indikerer, at bedriften befinder sig i en positiv udvikling, og at købsinteressen blandt investorer er stigende. Da vil aktiekursen fortsætte med at stige. Statistik* på 45.958 tilfælde, hvor aktier på de nordiske aktiemarkeder lå i stigende trendkanaler på mellemlangt sigt, viser, at disse i gennemsnit steg med 7,5 procentpoint mere end referenceindeksene på årlig basis.

Ørsted ligger i en stigende trendkanal på mellemlangt sigt. Et videre opsving indikeres.

Ørsted ligger i en stigende trendkanal på mellemlangt sigt. Et videre opsving indikeres.

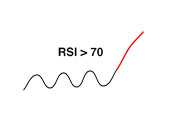

Overkøbt på RSI, stærkt positivt momentum

Aktier, der er steget meget på kort tid, anses for at være overkøbte. Forholdet måles ved at se på aktiens Relative Strength Index, RSI, og regnes af klassisk teknisk analyselitteratur for at være et salgssignal. Investtechs forskning viser imidlertid, at høj RSI indikerer, at aktien har stærkt positivt momentum, og at købsinteressen fortsat vil stige. Dermed vil det være en fejl at sælge disse aktier. Investtech-forskning* baseret på 36043 tilfælde, hvor RSI oversteg 70, viste en gennemsnitlig årlig stigningstakt i den efterfølgende periode på 9,0 procentpoint mere end andre aktier.

Aktier, der er steget meget på kort tid, anses for at være overkøbte. Forholdet måles ved at se på aktiens Relative Strength Index, RSI, og regnes af klassisk teknisk analyselitteratur for at være et salgssignal. Investtechs forskning viser imidlertid, at høj RSI indikerer, at aktien har stærkt positivt momentum, og at købsinteressen fortsat vil stige. Dermed vil det være en fejl at sælge disse aktier. Investtech-forskning* baseret på 36043 tilfælde, hvor RSI oversteg 70, viste en gennemsnitlig årlig stigningstakt i den efterfølgende periode på 9,0 procentpoint mere end andre aktier.

Bavarian Nordic har en RSI over 70 og viser derved et stærkt positivt momentum og bør derfor ifølge Investtech-forskning købes.

Bavarian Nordic har en RSI over 70 og viser derved et stærkt positivt momentum og bør derfor ifølge Investtech-forskning købes.

Købssignal fra rektangelformation

Købssignal fra rektangelformationer opstår, når investorer presser kursen op gennem tidligere toppunkter for at komme ind i aktien. Investtech-forskning* baseret på 4314 signaler viser, at kursen i den efterfølgende periode steg 9,8 procentpoint mere end andre aktier årligt.

Købssignal fra rektangelformationer opstår, når investorer presser kursen op gennem tidligere toppunkter for at komme ind i aktien. Investtech-forskning* baseret på 4314 signaler viser, at kursen i den efterfølgende periode steg 9,8 procentpoint mere end andre aktier årligt.

Brdr.Hartmann har afgivet købssignal fra en rektangelformation og indikerer derved en videre stærk udvikling.

Brdr.Hartmann har afgivet købssignal fra en rektangelformation og indikerer derved en videre stærk udvikling.

Brud på sidste modstand

Brud over det sidste modstandsniveau i et kursdiagram forekommer, når mange investorer køber, selvom aktien aldrig eller ikke i meget langt tid er blevet handlet til højere kurser. Samtidig er der få, der vil sælge, og kursen bryder derfor op. Aktier, der udløste et sådant brud, og samtidig lå langt over det sidste modstandsniveau i grafen, steg ifølge Investtech-forskning* 12,0 procentpoint mere end andre aktier på årlig basis.

Brud over det sidste modstandsniveau i et kursdiagram forekommer, når mange investorer køber, selvom aktien aldrig eller ikke i meget langt tid er blevet handlet til højere kurser. Samtidig er der få, der vil sælge, og kursen bryder derfor op. Aktier, der udløste et sådant brud, og samtidig lå langt over det sidste modstandsniveau i grafen, steg ifølge Investtech-forskning* 12,0 procentpoint mere end andre aktier på årlig basis.

ChemoMetec har brudt modstanden ved 9,00 kr. Det udløste et købssignal, kursen ligger langt over dette niveau, og Investtech anbefaler at købe aktien.

ChemoMetec har brudt modstanden ved 9,00 kr. Det udløste et købssignal, kursen ligger langt over dette niveau, og Investtech anbefaler at købe aktien.

Insiderkøb

Når en person i selskabets bestyrelse eller ledelse køber aktier, er det et signal om, at vedkommende tror, aktiekursen vil stige. Det kan være, at insideren mener, markedet har straffet aktien for meget efter negativ omtale eller at positiv omtale ikke er værdsat nok. Det kan også være mere generelt, at fremtidsudsigterne for selskabet ser gode ud, og at insidere opfatter risikoen ved et køb for at være lav. Aktier med køb fra insidere er statistisk set* steget 7,1 procentpoint mere end referenceindeksene på årligt basis.

Når en person i selskabets bestyrelse eller ledelse køber aktier, er det et signal om, at vedkommende tror, aktiekursen vil stige. Det kan være, at insideren mener, markedet har straffet aktien for meget efter negativ omtale eller at positiv omtale ikke er værdsat nok. Det kan også være mere generelt, at fremtidsudsigterne for selskabet ser gode ud, og at insidere opfatter risikoen ved et køb for at være lav. Aktier med køb fra insidere er statistisk set* steget 7,1 procentpoint mere end referenceindeksene på årligt basis.

Pandora faldt drastisk, da frygten for Corona var på sit højeste i februar og marts. CEO og CFO købte på samme tid, og i sidste uge købte et bestyrelsesmedlem også aktier. Pandora er positiv på insiderhandler.

Pandora faldt drastisk, da frygten for Corona var på sit højeste i februar og marts. CEO og CFO købte på samme tid, og i sidste uge købte et bestyrelsesmedlem også aktier. Pandora er positiv på insiderhandler.

*Alle forskningsresultaterne gælder for de nordiske aktier tilsammen; Norge fra 1996, Sverige fra 2003, Danmark fra 2005 og Finland fra 2007. For alle landene gælder, at vi så på data frem til 31.12.2018. De årlige afkastningstal er beregnet med udgangspunkt i kursudviklingen de første tre måneder efter signalerne.

Forskningsresultater

Investtech-forskning: Stigende trend

Aktier med sådanne købssignaler har i gennemsnit klaret sig bedre end markedet de kommende måneder. Årligt merafkast har været 7.5 procentpoint (%p). Dette er signifikant bedre end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Købssignaler mellemlang | 20.0% |

| Referenceindeks | 12.6% |

| Merafkastning | 7.5%p |

Disse forskningsresultater er baseret på 45958 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsartikel: Aktier, som ligger i stigende trend, har givet merafkast i Norden

- Forskningsrapport: Aktier, som ligger i stigende trend, har givet merafkast i Norden

- Forskningsartikel: Trendsignaler endnu bedre end teorien foreslår

- Forskningsartikel: Aktier i stigende trend har givet et godt merafkast

- Forskningsartikel: Trendsignaler endnu bedre end teorien foreslår

- Forskningsraport: Stigende trender i aktiekurser - Afkastning som følge af, hvor højt i kanalen kursen ligger

Investtech-forskning: Højt positivt momentum og overkøbt

Aktier med sådanne købssignaler har i gennemsnit klaret sig bedre end markedet de kommende måneder. Årligt merafkast har været 9.0 procentpoint (%p). Dette er signifikant bedre end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Købssignaler mellemlang | 22.5% |

| Referenceindeks | 13.4% |

| Merafkastning | 9.0%p |

Disse forskningsresultater er baseret på 36043 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsartikel: RSI er en god momentumindikator

- Forskningsrapport: RSI - Relative Strength Index signalstatistik på de nordiske markeder fra 1996 til 2018

Investtech-forskning: Købssignal fra rektangelformation

Aktier med sådanne købssignaler har i gennemsnit klaret sig bedre end markedet de kommende måneder. Årligt merafkast har været 9.8 procentpoint (%p). Dette er signifikant bedre end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Købssignaler mellemlang | 23.6% |

| Referenceindeks | 13.8% |

| Merafkastning | 9.8%p |

Disse forskningsresultater er baseret på 4314 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsrapport: Avkastning etter signaler fra rektangelformasjoner i aksjekurser - mellomlang sikt, Norden 1996-2018

- Forskningsartikel: Højt merafkast efter købssignaler fra rektangelformationer

Investtech-forskning: Kurs over støtte

Aktier med sådanne købssignaler har i gennemsnit klaret sig bedre end markedet de kommende måneder. Årligt merafkast har været 12.0 procentpoint (%p). Dette er signifikant bedre end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Købssignaler mellemlang | 24.4% |

| Referenceindeks | 12.4% |

| Merafkastning | 12.0%p |

Disse forskningsresultater er baseret på 44463 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsartikel: Støtte og modstand: Købssignal når aktien ligger over støtte og ikke har modstand

- Forskningsrapport: Avkastning for aksjer som ligger over støtte og mangler motstand og for aksjer som ligger under motstand og mangler støtte i kursdiagrammer, Norden 1996-2018

Investtech-forskning: Insiderkøb

Aktier med sådanne købssignaler har i gennemsnit klaret sig bedre end markedet de kommende måneder. Årligt merafkast har været 7.1 procentpoint (%p). Dette er signifikant bedre end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Købssignaler mellemlang | 16.3% |

| Referenceindeks | 9.3% |

| Merafkastning | 7.1%p |

Disse forskningsresultater er baseret på 11322 signaler fra nordiske aktier i perioden 1999-2018.

Læs mere

- Forskningsartikel: Insiderkøb som indikator for den videre kursudvikling i aktien

- Forskningsrapport: Innsidehandler - signalstatistikk Oslo Børs og Stockhomsbørsen 1999 til 2018

Den næst mest almindelige fejl begået af småsparere; at købe taberaktier

Publiceret d. 13. maj 2020

Når børsnoterede selskaber oplever problemer, og kurserne raser, oplever mange småsparere stor upside og køber, mens erfarne forvaltere og større investorer ofte sælger ud. At købe taberaktier, så som fx Bang & Olufsen, er en af de mest almindelige fejl, småsparere begår. Se statistikken her og bliv klogere på, hvorfor vi også anbefaler at sælge Bioporto, Per Aarsleff og Zealand Pharma.

Forskning, Investtech har foretaget, viser overbevisende tal for, at aktier, der er faldet og har udløst salgssignaler, fortsætter med at gøre det svagt. Vores portefølje af hold dig væk fra-aktier for Oslo Børs, som vi har opdateret siden 2005, har vist et årligt gennemsnitsfald på 23,2 procent, mens Oslo Børs i samme periode i gennemsnit er steget 7,6 procent.

I marts faldt stort set alle aktierne på Stockholmsbørsen. Nogle aktier ligger fortsat i faldende trender, mens andre er brudt op, og flere ligger i stigende trender. Ifølge vores forskning er det helt afgørende, hvilke aktier man køber nu. Vi ser på fire typer aktier, man, ifølge Investtech-forskning, ikke bør købe.

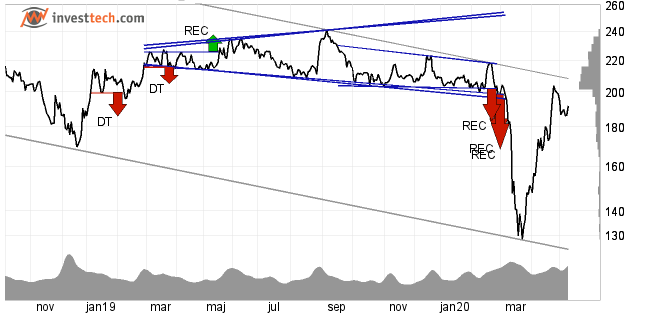

Faldende trend

En faldende trend indikerer, at bedriften er inde i en negativ udvikling, og at købsinteressen blandt investorer er aftagende. Da vil aktiekursen falde videre. Statistik* på 26.943 tilfælde, hvor aktier på de nordiske aktiemarkeder gik ind i faldende trendkanaler på mellemlangt sigt viser, at disse i gennemsnit udviklede sig 5,1 procentpoint svagere end referenceindeksene på årlig basis.

En faldende trend indikerer, at bedriften er inde i en negativ udvikling, og at købsinteressen blandt investorer er aftagende. Da vil aktiekursen falde videre. Statistik* på 26.943 tilfælde, hvor aktier på de nordiske aktiemarkeder gik ind i faldende trendkanaler på mellemlangt sigt viser, at disse i gennemsnit udviklede sig 5,1 procentpoint svagere end referenceindeksene på årlig basis.

Bioporto ligger i en faldende trendkanal på mellemlangt sigt. Et videre fald indikeres.

Bioporto ligger i en faldende trendkanal på mellemlangt sigt. Et videre fald indikeres.

Salgssignal fra rektangelformation

Salgssignal fra rektangelformationer opstår, når investorer presser kursen ned gennem tidligere bundpunkter for at komme ud af aktierne. Investtech-forskning* baseret på 3109 signaler viser, at kursen den efterfølgende periode underpræsterede med 4,9 procentpoint årligt.

Salgssignal fra rektangelformationer opstår, når investorer presser kursen ned gennem tidligere bundpunkter for at komme ud af aktierne. Investtech-forskning* baseret på 3109 signaler viser, at kursen den efterfølgende periode underpræsterede med 4,9 procentpoint årligt.

Per Aarsleff Holding har afgivet salgssignal fra en stor rektangelformation og indikerer derved en videre svag udvikling.

Per Aarsleff Holding har afgivet salgssignal fra en stor rektangelformation og indikerer derved en videre svag udvikling.

Brud på sidste støtte

Brud under det sidste støtteniveau i et kursdiagram sker, når mange investorer sælger trods det, at aktien aldrig - eller ikke i meget langt tid - er blevet handlet til lavere kurser. Samtidig er der få købere til at tage imod, og kursen bryder ned. Aktier, som udløste et sådant brud og lå langt under det sidste støtteniveau i grafen, klarede sig ifølge Investtech-forskning* 7,6 procentpoint svagere end andre aktier på årlig basis.

Brud under det sidste støtteniveau i et kursdiagram sker, når mange investorer sælger trods det, at aktien aldrig - eller ikke i meget langt tid - er blevet handlet til lavere kurser. Samtidig er der få købere til at tage imod, og kursen bryder ned. Aktier, som udløste et sådant brud og lå langt under det sidste støtteniveau i grafen, klarede sig ifølge Investtech-forskning* 7,6 procentpoint svagere end andre aktier på årlig basis.

Bang & Olufsen har udviklet sig negativt længe og er nu også brudt ned gennem den sidste støtte i kursdiagrammet ved 21 kr. Investtech anbefaler at sælge aktien.

Bang & Olufsen har udviklet sig negativt længe og er nu også brudt ned gennem den sidste støtte i kursdiagrammet ved 21 kr. Investtech anbefaler at sælge aktien.

Insidesalg

Når en person i et selskabs bestyrelse eller ledelse sælger aktier, kan det være et signal om, at vedkommende er bange for, at aktiekursen vil falde. Det kan være, at insideren mener, at aktien er steget for meget i forhold til udvikling og potentiale i selskabet, eller at markedet ikke har taget godt nok imod øget risiko eller negative nyheder. Aktier med salg fra insidere har statistisk set* udviklet sig 3,0 procentpoint svagere end referenceindeksene på årlig basis.

Når en person i et selskabs bestyrelse eller ledelse sælger aktier, kan det være et signal om, at vedkommende er bange for, at aktiekursen vil falde. Det kan være, at insideren mener, at aktien er steget for meget i forhold til udvikling og potentiale i selskabet, eller at markedet ikke har taget godt nok imod øget risiko eller negative nyheder. Aktier med salg fra insidere har statistisk set* udviklet sig 3,0 procentpoint svagere end referenceindeksene på årlig basis.

Zealand Pharma er steget med over 50 procent, siden aktien bundede ud i marts. EVP Adam Steensberg har i løbet af opsvingsperioden solgt ud for cirka 13 millioner kroner á tre omgange, og Zealand er negativ på insiderhandler.

Zealand Pharma er steget med over 50 procent, siden aktien bundede ud i marts. EVP Adam Steensberg har i løbet af opsvingsperioden solgt ud for cirka 13 millioner kroner á tre omgange, og Zealand er negativ på insiderhandler.

*Alle forskningsresultaterne gælder for nordiske aktier indsamlet i Danmark fra 2005, Sverige fra 2003, Norge fra 1996 og Finland fra 2007. For alle landene gælder, at vi så på data frem til 31.12.2018. Årlige afkastningstal er beregnet baseret på kursudvikling de første tre måneder efter signalerne.

Forskningsresultater

Investtech-forskning: Faldende trend

Aktier med sådanne salgssignaler har i gennemsnit klaret sig dårligere end markedet de kommende måneder. Årligt mindre afkast har været 5.1 procentpoint (%p). Dette er signifikant lavere end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Salgssignaler mellemlang | 2.2% |

| Referenceindeks | 7.3% |

| Merafkastning | -5.1%p |

Disse forskningsresultater er baseret på 26943 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsartikel: Investtech-forskning: Mindre afkast fra aktier i faldende trend

- Forskningsrapport: Investtech-forskning: Stigende og fallende trender

Investtech-forskning: Salgssignal fra rektangelformation

Aktier med sådanne salgssignaler har i gennemsnit klaret sig dårligere end markedet de kommende måneder. Årligt mindre afkast har været 4.9 procentpoint (%p). Dette er signifikant lavere end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Salgssignaler mellemlang | 5.6% |

| Referenceindeks | 10.5% |

| Merafkastning | -4.9%p |

Disse forskningsresultater er baseret på 3109 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsrapport: Investtech-forskning: Avkastning etter signaler fra rektangelformasjoner i aksjekurser - mellomlang sikt, Norden 1996-2018

- Forskningsartikel: Gode salgssignaler fra rektangelformationer

Investtech-forskning: Kurs under modstand

Aktier med sådanne salgssignaler har i gennemsnit klaret sig dårligere end markedet de kommende måneder. Årligt mindre afkast har været 7.6 procentpoint (%p). Dette er signifikant lavere end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Salgssignaler mellemlang | -4.6% |

| Referenceindeks | 3.1% |

| Merafkastning | -7.6%p |

Disse forskningsresultater er baseret på 19586 signaler fra nordiske aktier i perioden 1996-2018.

Læs mere

- Forskningsartikel:Gode salgssignaler fra aktier, der ligger under modstand og mangler støtte

- Forskningsrapport: Investtech-forskning: Avkastning for aksjer som ligger over støtte og mangler motstand og for aksjer som ligger under motstand og mangler støtte i kursdiagrammer, Norden 1996-2018

Investtech-forskning: Insidersalg

Aktier med sådanne salgssignaler har i gennemsnit klaret sig dårligere end markedet de kommende måneder. Årligt afkast har været 3.0 procentpoint (%p) lavere end referenceindekset.

| Årligt afkast (baseret på 66-dages-tal) | |

| Salgssignaler mellemlang | 8.4% |

| Referenceindeks | 11.4% |

| Merafkastning | -3.0%p |

Disse forskningsresultater er baseret på 6944 signaler fra nordiske aktier i perioden 1999-2018.

Læs mere

- Forskningsartikel: Insidersalg som indikator for den videre kursudvikling i aktien

- Forskningsrapport: Innsidehandler - signalstatistikk Oslo Børs og Stockhomsbørsen 1999 til 2018

De viktigaste köp- och säljsignalerna - hur väl fungerar de?

Publicerad 2023-09-29

Baserat på nästan 200 000 signaler i aktier på de nordiska börserna under perioden 2008-2020 har vi studerat i vilken utsträckning centrala signaler inom teknisk analys har fungerat. Denna artikel ger en översikt över våra viktigaste forskningsresultat. Huvudslutsatsen är att aktier i stor utsträckning har stigit efter köpsignaler och fallit efter säljsignaler, i enlighet med teorin.

Investtechs system bygger på forskning som går tillbaka till 1994. Flera av våra projekt stöds av Norges forskningsråd. Forskningen bygger bland annat på principer inom matematisk mönsterigenkänning, statistisk optimering och beteendebaserad finans. Vi använder algoritmer för att automatiskt identifiera köp- och säljsignaler. Det finns fyra huvudgrupper av signaler inom teknisk analys. Dessutom granskar vi avkastningen efter insiderhandelssignaler.

1. Aktier i stigande trend (köp) och aktier i fallande trend (sälj)

Trender är en av de allra viktigaste indikatorerna inom teknisk analys. Enligt teknisk analys-teorin bör aktier som befinner sig i stigande trender fortsätta att stiga, och aktier som befinner sig i fallande trender bör fortsätta att falla. Forskningen som Investtech har utfört visar att detta stämmer.

2. Kurs långt över senaste motståndsnivå (köp) och långt under senaste stödnivå (sälj)

Stöd och motstånd kan användas för att hitta bra köp- och säljnivåer. När kursen bryter igenom ett motståndsnivå aktiveras en köpsignal. När den bryter igenom en stödnivå aktiveras en säljsignal. Kursen kan då röra sig flera procent på kort tid.

3. RSI över 70 (köpssignal) versus RSI under 30 (säljsignal)

Momentum har visat sig vara en stark indikator för den kommande kursutvecklingen.

4. Rektangelformationer

En rektangelformation markerar en konsolidering på marknaden. Ju längre formationen utvecklas, desto högre tryck byggs upp bland investerarna. När formationen bryts kan det ofta följas av en kraftig kursrörelse i samma riktning.

5. Insiderköp (köpssignal) och insidersälj (säljsignal)

Analys av insiders affärer är Investtechs alternativ till fundamental analys. När en person i företagets styrelse eller ledning köper aktier är det en signal om att han eller hon anser att aktien är billig. Insidersälj betraktas som en signal om att aktien är dyr eller att risken är hög.

Här följer forskningsresultaten för varje av de fem signaltyperna, men först en liten förklaring om hur resultaten ska förstås.

Så tolkar du tabellerna och graferna

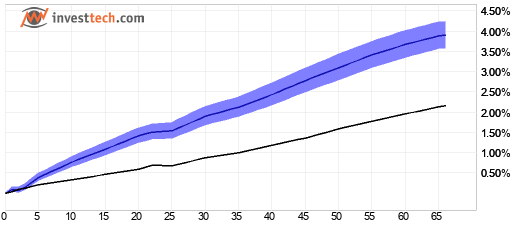

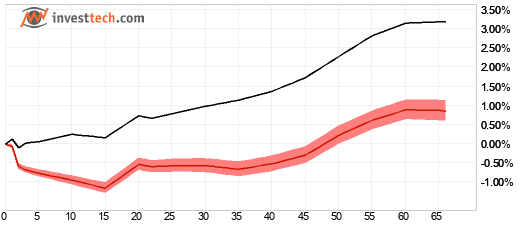

När systemen fångar upp en ny teknisk signal, sätter vi dag nummer 0 som den dagen signalen utlöstes. Det är helt till vänster i graferna nedan. Vi har sedan följt hur dessa aktier har utvecklats under de följande 66 börsdagarna, motsvarande tre månader.

Grafen visar relativa siffror i förhållande till referensindex. Om en aktie på Oslo Börs till exempel steg med 5,0 procent på tre månader, medan referensindex steg med 3,5 procent, är den relativa avkastningen +1,5 procentenheter.

Den blå kurvan är för köpsignalerna. Om den stiger innebär det att aktierna med köpsignaler steg mer än börsen under samma period. Den röda kurvan är för säljsignalerna. Om den sjunker innebär det att aktien med säljsignal presterade sämre än börsen under samma period

De skuggade områdena är en uppskattning av osäkerheten. Ju smalare de är, desto mindre osäkerhet i grafen.

När den blå kurvan stiger och den röda sjunker, samtidigt som de skuggade områdena är smala, har vi starka signaler. Då har det varit fördelaktigt att köpa aktierna med köpsignaler och sälja de med säljsignaler.

För stigande trend visar grafen en relativ ökning med 1,5 procentenheter, se den blå kurvan nedan. Det är alltså under 66 dagar, motsvarande en fjärdedel av ett år. Upprepas fyra gånger under ett år, och med ränta-på-ränta-effekt, ger det en överavkastning på 6,5 procentenheter årligen, se tabellen. Men det är alltså relativt till referensindex, som ökade med 9,7 procent årligen, vilket innebär att den årliga avkastningen för aktier i stigande trend har varit i genomsnitt 16,3 procent per år.

Så kan man leka med det och till exempel upprepa det under tio år. Det ger en avkastning på 352 procent för aktier med stigande trend, 152 procent för referensindex och 40 procent för aktier med fallande trender.

1. Aktier i stigande trend (köp) och aktier i fallande trend (sälj)

Samlat: 35097 köpsignaler, 23289 säljsignaler under perioden 2008-2020:

| Norden, annualiserad avkastning (baserat på 66-dagars utveckling) | Avkastning | Referensindex | Differens mot genomsnittsindex | Differens mot index samma period |

| Köpsignaler | 16.3 % | 9.7 % | 6.4 %e | 6.5 %e |

| Säljsignaler | 3.4 % | 9.2 % | -6.4 %e | -5.8 %e |

%e = procentenhet

Figur: Norden summerat, medellång sikt, relativ utveckling i förhållande till referensindexen under samma period.

- Fler detaljer och resultat i forskningsrapporten här (på norska) här (Professional-tillgång krävs).

- Se även forskningsartikeln här för resultaten från perioden 2020-2022.

2. Kurs långt över senaste motståndsnivå (köp) och långt under senaste stödnivå (sälj)

Samlat: 32531 köpsignaler, 17487 säljsignaler under perioden 2008-2020:

| Norden, annualiserad avkastning (baserat på 66-dagars utveckling) | Avkastning | Referensindex | Differens mot genomsnittsindex | Differens mot index samma period |

| Köpsignaler | 18.2 % | 8.1 % | 8.4 %e | 10.1 %e |

| Säljsignaler | 4.5 % | 11.6 % | -5.3 %e | -7.1 %e |

Figur: Norden summerat, medellång sikt, relativ utveckling i förhållande till referensindexen under samma period.

- Fler detaljer och resultat i forskningsrapporten (på norska) här (Professional-tillgång krävs).

3. RSI över 70 (köpssignal) versus RSI under 30 (säljsignal)

Samlat: 35864 köpsignaler, 24920 säljsignaler under perioden 2008-2020:

| Norden, annualiserad avkastning (baserat på 66-dagars utveckling) | Avkastning | Referensindex | Differens mot genomsnittsindex | Differens mot index samma period |

| Köpsignaler | 17.1 % | 9.7 % | 7.3 %e | 7.4 %e |

| Säljsignaler | 6.1 % | 11.7 % | -3.8 %e | -5.7 %e |

Figur: Norden summerat, medellång sikt, relativ utveckling i förhållande till referensindexen under samma period.

- Fler detaljer och resultat i forskningsrapporten (på norska) här (Professional-tillgång krävs).

4. Rektangelformationer

Samlat: 3368 köpsignaler, 2677 säljsignaler under perioden 2008-2020:

| Norden, annualiserad avkastning (baserat på 66-dagars utveckling) | Avkastning | Referensindex | Differens mot genomsnittsindex | Differens mot index samma period |

| Köpsignaler | 19.8 % | 10.8 % | 10.0 %e | 9.0 %e |

| Säljsignaler | 4.3 % | 10.9 % | -5.5 %e | -6.6 %e |

Figur: Norden summerat, medellång sikt, relativ utveckling i förhållande till referensindexen under samma period.

- Fler detaljer och resultat i forskningsrapporten (på norska) här (Professional-tillgång krävs).

5. Insiderköp (köpssignal) och insidersälj (säljsignal)

Samlat: 9837 köpsignaler, 5158 säljsignaler under perioden 2008-2020:

| Norden, annualiserad avkastning (baserat på 66-dagars utveckling) | Avkastning | Referensindex | Differens mot genomsnittsindex | Differens mot index samma period |

| Köpsignaler | 19.0 % | 10.9 % | 8.7 %e | 8.1 %e |

| Säljsignaler | 8.0 % | 9.7 % | -2.3 %e | -1.8 %e |

Figur: Norden summerat, medellång sikt, relativ utveckling i förhållande till referensindexen under samma period.

- Fler detaljer och resultat i forskningsrapporten (på norska) här (Professional-tillgång krävs).

Investtech-forskning: Kurschocker i nordiska aktier kan användas som köp- och säljsignaler

Av forskningschef Geir Linlökken och forskningsassistent Fredrik Dahl Bråten, Investtech, publicerad 6 oktober 2022.

Abstract: Kurschock definieras som när en aktie stiger eller faller onormalt mycket. Internationell forskning om kurschocker pekar på att sådana aktier statistiskt sett följs av negativ avkastning, oavsett om kurschockerna är uppåt eller nedåt. Vi har undersökt effekten på de nordiska marknaderna. Baserat på tidigare forskning antog vi att den negativa avkastningen inte i första hand kan förklaras av kurschockerna utan istället av aktiernas höga volatilitet. Genom att utelämna de allra mest volatila aktierna från datamängden fann vi att aktier med positiva prischocker fortsatte att stiga i genomsnitt, medan aktier med negativa prischocker fortsatte att falla. För normalt volatila aktier med positiva kurschocker går resultaten alltså i motsatt riktning mot vad internationell forskning antytt.

Absolut kurschock

Internationell forskning har till stor del tittat på absoluta prischocker, det vill säga den procentuella förändringen av stängningskursen från en dag till en annan. Framför allt fann man lägre avkastning följande månad på 6- respektive 13 procentenheter efter stora positiva och negativa prischocker.

Vårt data från de nordiska börserna under perioden 2008 till 2020 visade att både positiva och negativa absoluta prischocker statistiskt följdes av en antagen signifikant underprestation mot jämförelseindexen. Vi såg de starkaste effekterna för de största prischockerna, motsvarande en prisökning på minst 27 procent eller ett prisfall på minst 19 procent från en dag till en annan. Sådana stora chocker inträffade ungefär vartannat eller vart tredje år per aktie. Den lägre avkastningen följande månad var då 6,3 respektive 1,8 procentenheter för positiva respektive negativa prischocker.

De största absoluta prischockerna tenderar att komma från aktier med hög volatilitet. Dessa är därför överrepresenterade bland köp- och säljsignalerna. Utifrån vår tidigare forskning om meravkastning efter köp- och säljsignaler från aktier med hög volatilitet var det därför naturligt att undersöka om den minskade avkastningen efter även positiva absoluta kurschocker är kopplat till en eventuell hög volatilitet i aktien, snarare än själva kurschocken.

Volatilitetsnormaliserad prischock

Vissa högriskaktier kan fluktuera 5-10 procent på ganska normala dagar, medan lågriskaktier knappt svänger en procent. Därför tror vi att den procentuella kursrörelsen ensam inte räcker för att kunna användas för att identifiera en prischock. Vi beräknade volatilitetsnormaliserade kurschocker som den procentuella förändringen av stängningskursen, justerad för aktiens volatilitet under de senaste 22 dagarna. Mätvariabeln är alltså prisförändring dividerat med volatilitet. De 1,5-procent största prischockerna kallas köp- och säljsignaler. Detta motsvarar en förändring med cirka fem standardavvikelser av volatilitetsnormaliserade kursförändringar, så att en signal gavs när aktien under en enskild dag förändrades mer än fem gånger den dagliga standardavvikelsen.

Vi valde även att utelämna aktier med hög volatilitet från datamängden, för att i största möjliga utsträckning utesluta den lägre avkastningseffekten från aktier med hög volatilitet. Specifikt utelämnas aktier med en månatlig volatilitet på 30 procent eller mer från datamängden.

Resultat för köpsignaler från volatilitetsnormaliserad prischock

Figur 1: Norden som helhet. Avkastning efter volatilitetsnormaliserad prischock. Tjock blå kurva är signalaktier, tunn svart är referensindex. Norden 2008-2020.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Köpsignal | 13,8 % | 17,7 % | 14,8 % | 12,8 % | 15,8 % |

| Referensindex i samma period | 5,8 % | 9,9 % | 11,4 % | 7,9 % | 9,0 % |

| Meravkastning köpsignal | 8,0 %e | 7,8 %e | 3,4 %e | 4,9 %e | 6,8 %e |

%e står för procentenheter. Annualiserade siffror beräknas genom att 66-dagarssiffrorna upprepas under ett år, förutsatt ett genomsnittligt år har 252 handelsdagar.

Vi ser att aktier med positiva volatilitetsnormaliserade prischocker i genomsnitt fortsatte att utvecklas väl under den efterföljande perioden. Efter tre månader hade aktierna med köpsignal stigit med 3,9 procent i snitt, vilket motsvarar en meravkastning på 1,7 procentenheter mot jämförelseindex. De uppmätta värdena indikerar hög statistisk signifikans.

Samtliga fyra nordiska marknader visade en bra uppgång och extraavkastning för signalaktierna. Det finns skillnader i de konkreta avkastningssiffrorna, men resultaten anses överlag konsekventa. Statistiskt sett anses köpsignaler från volatilitetsnormaliserade kurschocker ge bra signaler som kan ligga till grund för investeringsbeslut i enskilda aktier.

Resultat för säljsignaler från volatilitetsnormaliserad prischock

Figur 2: Norden samlat. Avkastning efter säljsignal från volatilitetsnormaliserad kurschock. Tjock rød kurva är signalaktier, tunn sort är referensindex. Norden 2008-2020.

| Annualiserad avkastning (baserat på 66-dagars data) | Norge | Sverige | Danmark | Finland | Viktat snitt |

| Säljsignal | -8,8 % | 8,9 % | -1,0 % | 4,7 % | 3,3 % |

| Referensindex i samma period | 5,8 % | 16,1 % | 9,3 % | 9,3 % | 12,0 % |

| Meravkastning säljsignal | -14,6 %e | -7,3 %e | -10,3 %e | -4,6 %e | -8,6 %e |

För Norden som helhet ser vi att aktier med säljsignal i genomsnitt har stigit under tiden efter signalerna. Uppgången har dock varit mycket mindre än vad jämförelseindex har stigit under samma period och marginalavkastningen har ökat ganska stadigt under de tre månader vi tittat på.

Efter tre månader hade aktierna med säljsignal stigit med 0,9 procent i snitt, vilket motsvarar en lägre avkastning på 2,3 procentenheter mot jämförelseindex. Det årliga minskningen var 8,6 procentenheter. De uppmätta värdena indikerar hög statistisk signifikans.

Säljsignaler vid negativ volatilitetsnormaliserade prischocker anses vara bra input till en tekniskt baserad handelsstrategi för att identifiera aktier som bör säljas och undvikas.

Sammanfattning

Aktier som enstaka dagar rör sig onaturligt mycket sägs utlösa kurschocker. I efterdyningarna av absoluta prischocker fann både vi och tidigare forskning att aktier med både positiva och negativa prischocker underpresterade i förhållande till jämförelseindex.

När vi normaliserade kurschockerna för aktiens volatilitet, och samtidigt utelämnade de mycket volatila aktierna, fann vi att aktier med positiva kurschocker följdes av en antagen statistiskt signifikant meravkastning. Aktier med negativa prischocker följdes av en antagen statistiskt signifikant underavkastning.

Resultaten indikerar att aktier med volatilitetsnormaliserade prischocker, större än cirka fem gånger dagliga normala förändringar, statistiskt sett kommer att ge meravkastning i riktning mot chocken framöver.

Robusthetsmått indikerar att det kommer att vara statistiskt fördelaktigt att sälja aktier med negativa kurschocker, och samtidigt fördelaktigt att köpa aktier med positiva kurschocker, förutom att alltid hålla sig borta från de mest volatila aktierna.

Fler detaljer finner du i forskningsrapporten här på norska (kräver abonnemang Pofessional).

Referenser

- Fredrik Dahl Bråten, Geir Linløkken. 2022. Investtech-forskning: Prissjokk - signalstatistikk nordiske markeder 2008-2020. Investtech.

- Lalwani, Vaibhav, Udayan Sharma, and Madhumita Chakraborty. 2019. Investor reaction to extreme price shocks in stock markets: A cross country examination. IIMB Management Review 31 (3): 258-267.

- Lu, Hai, Kevin Q. Wang, and Xiaolu Wang. Price Shocks, News Disclosures, and Asymmetric Drifts. The Accounting Review 89, no. 5 (2014): 180534.

- Linløkken, Geir. 2021. Investtech-forskning: Sterkest signaler i lavlikvide aksjer. Investtech, (August).

Investtech-forskning: Investtech-indexen - resultat 2023-2024

Publicerad 2024-04-11

Författare: Analytiker Fredrik Dahl Bråten och forskningschef Geir Linløkken, Investtech.

Abstract:

Investtech lanserade Investtech-indexen i april 2022. Här följer vi upp förra årets forskningsartikel för indexen med färska siffror för perioden 2023-2024. Vi tittar på hur bland annat trendstatus, insideraffärer och likviditet har påverkat avkastningen det senaste året. Huvudkonklusionen är densamma som förra året, att stigande trend, positiv teknisk poäng och insiderköp har varit kopplade till överavkastning under den efterföljande perioden. Som våra tidigare resultat har högvolatila aktier presterat mycket sämre än mindre volatila aktier. Låglikvida aktier gav betydligt lägre avkastning än mer likvida aktier också det senaste året.

Investtech-index

Sedan april 2022 har Investtech uppdaterat ett antal jämviktade index för aktier med olika tekniska och kvantitativa egenskaper. Tanken är att indexen på ett bra sätt visar vilken avkastning man skulle ha fått om man mekaniskt följde kvantitativa strategier vid aktiehandel. Indexen kan också visa vilka faktorer som driver marknaden på kort sikt och vad som har gett bra "pay off" nu.

Indexmedlemmarna uppdateras automatiskt med bestämda intervall. Avkastningen beräknas automatiskt varje börsdag.

Till skillnad från många marknadsindex är Investtech-indexen jämviktade. Det innebär att alla aktier i grunden har samma vikt, oavsett om det är ett mycket stort eller ganska litet företag. Indexen kan vara bra referensindex för investerare som följer analyserna från Investtech och sprider sina pengar jämnt över sina portföljer.

Läs mer om Investtech-indexen här!

Den 25 maj 2023 publicerade Investtech resultat för alla Investtech-index på nordisk nivå med fokus på perioden 2022-2023, samt 2013-2023. Här följer vi upp med indexens resultat för 2023-2024 och tioårsperioden 2014-2024. Grafer och tabeller har uppdaterats den 5 april 2024.

Investtech-index för de nordiska marknaderna

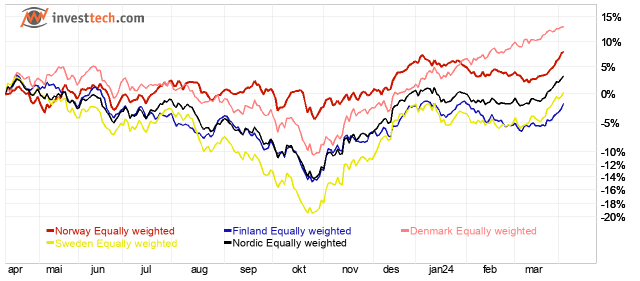

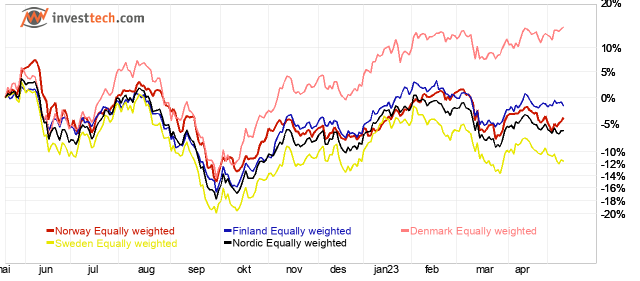

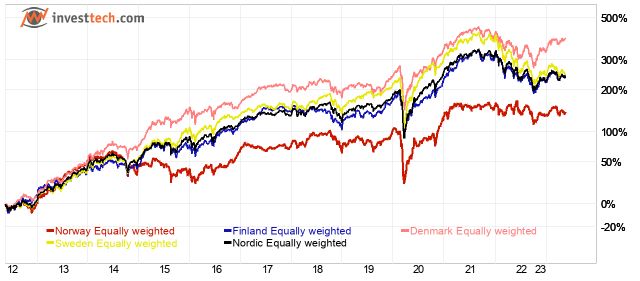

Figur 1a: Jämviktade index för de nordiska marknaderna. Senaste året fram till 5 april 2024.

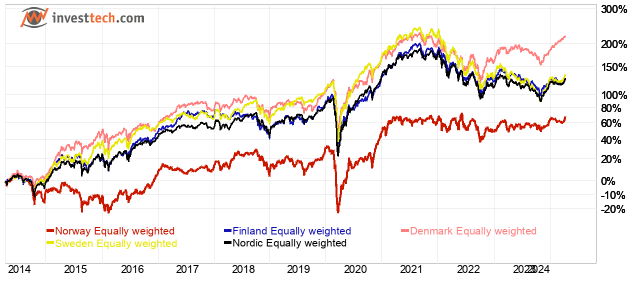

Figur 1b: Som ovan, men senaste tio åren fram till 5 april 2024.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Norway Equally weighted | 8,5 % | 5,3 % |

| Sweden Equally weighted | -1,1 % | 8,8 % |

| Denmark Equally weighted | 11,6 % | 12,3 % |

| Finland Equally weighted | -2,6 % | 8,5 % |

| Nordic Equally weighted | 5,1 % | 8,5 % |

|---|

Observera att diagrammet för senaste året är exakt det senaste kalenderåret, medan tabellvärdet för senaste året gäller de senaste 252 dagarna, vilket inte helt motsvarar ett kalenderår. Därför kan det finnas en liten skillnad mellan diagrammet och tabellen.

Det jämviktade nordiska sammelindexet kommer att fungera som referensindex för alla andra index. Det består per 5 april 2024 av de 835 nordiska aktierna med daglig genomsnittlig omsättning över en halv miljon kronor. Indexmedlemmarna uppdateras kvartalsvis. Varje aktie tilldelas samma vikt initialt, och avkastningen beräknas dagligen.

Under det senaste året ser vi att Danmark, som förra året, utvecklades bäst med en uppgång på 11,6 procent. Norge följde strax efter med en ökning på 8,5 procent. Sverige och Finland gick svagare och minskade med 1,1 respektive 2,6 procent. Norden som helhet var upp 5,1 procent i år, vilket är markant bättre än fjolårets nedgång på 4,6 procent.

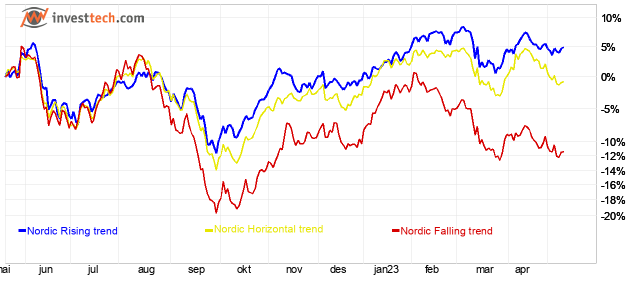

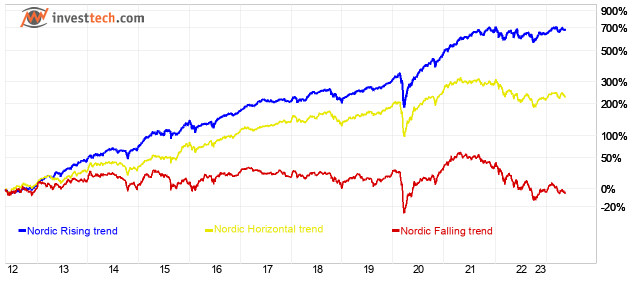

Investtech-index för trender

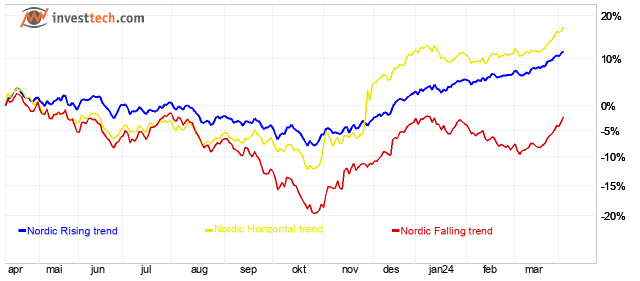

Figur 2a: Investtech-index för nordiska aktier i stigande, fallande och horisontella trender. Kursutveckling senaste året fram till 5 april 2024.

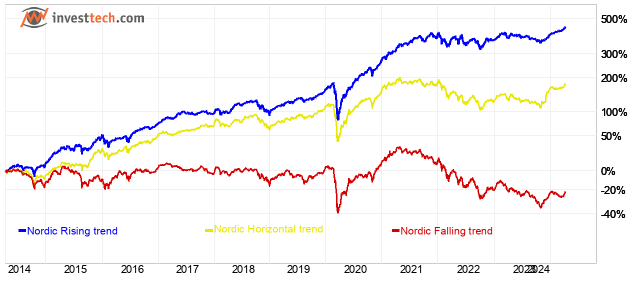

Figur 2b: Som ovan, men senaste tio åren fram till 5 april 2024.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic Rising trend | 12,8 % | 18,4 % |

| Nordic Horizontal trend | 20,6 % | 10,8 % |

| Nordic Falling trend | -1,5 % | -2,6 % |

Medlemmarna i trendindexen uppdateras varje månad. Indexets utveckling för varje månad bestäms av hur aktier med olika trendstatus vid föregående månads utgång utvecklar sig.

Det senaste året har aktier i stigande trender ökat med 12,8 procent. Det är 7,7 procentenheter bättre än referensindexet Nordic Equally Weighted. Aktier i fallande trender har haft en svag utveckling med en nedgång på 1,5 procent, vilket är 3,6 procentenheter sämre än referensindexet.

Aktier i horisontella trender har överraskat positivt och gett en överavkastning på cirka 10 procent över tioårsgenomsnittet.

Skillnaden under senaste året mellan aktier i stigande trender och i fallande trender är hela 14,3 procentenheter, något ned från förra årets skillnad på 18,7 procentenheter. Det är något under genomsnittet för de senaste tio åren, vilket är 21,0 procentenheter.

Siffrorna visar att trendsignalerna har fungerat bra det senaste året.

Investtech-index för teknisk poäng

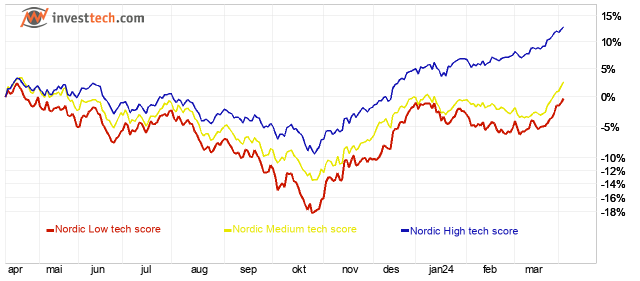

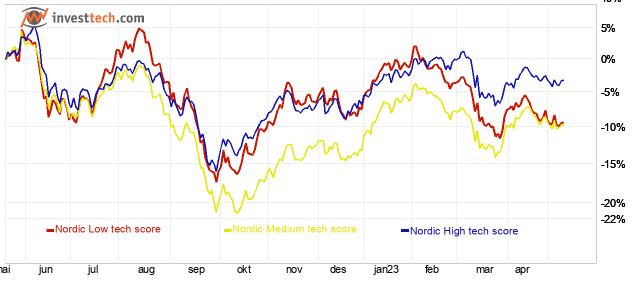

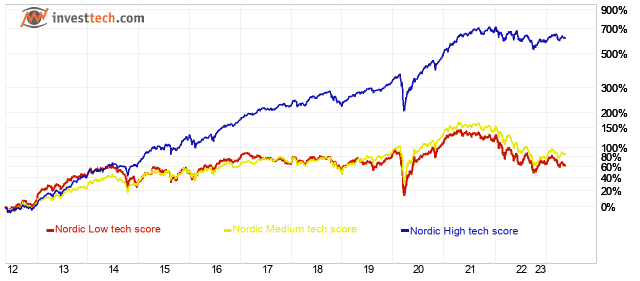

Figur 3a: Investtech-index för nordiska aktier med hög, medel och låg teknisk poäng, motsvarande algoritmiskt köp/svagt köp, behåll och sälj/svagt sälj på medellång sikt. Kursutveckling senaste året fram till 5 april 2024.

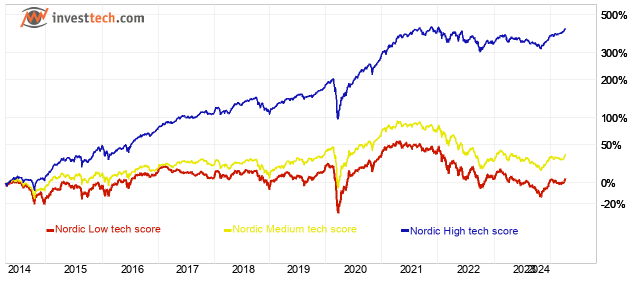

Figur 3b: Som ovan, men senaste tio åren fram till 5 april 2024.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic High tech score (buy and weak buy) | 13,8 % | 17,8 % |

| Nordic Medium tech score (neutral) | 5,2 % | 3,0 % |

| Nordic Low tech score (sell and weak sell) | 2,0 % | 0,4 % |

Det senaste året har aktier med hög teknisk poäng presterat betydligt bättre än aktier med neutral eller låg teknisk poäng. Aktier med köp eller svagt köp från Investtechs algoritmer har alltså utvecklats bättre än aktier med neutral eller negativ rekommendation. Skillnaden gentemot indexen för de neutrala och negativa aktierna är 9 till 12 procentenheter. Det är en betydande skillnad, men något mindre än under den senaste tioårsperioden då den var 15-17 procentenheter.

Siffrorna visar att de tekniska poängrekommendationerna har fungerat bra det senaste året, men något mindre bra än under den senaste tioårsperioden.

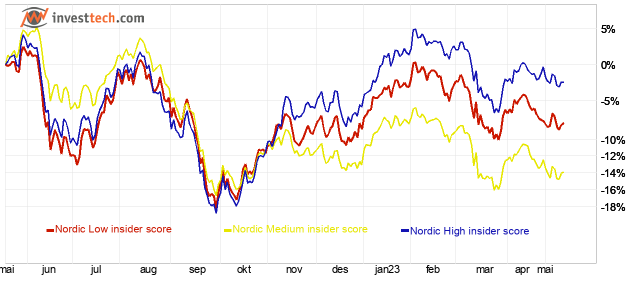

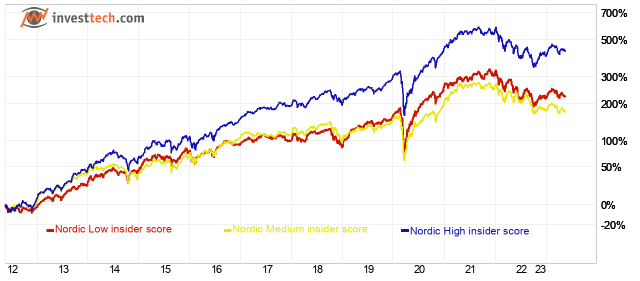

Investtech-index för insideraffärer

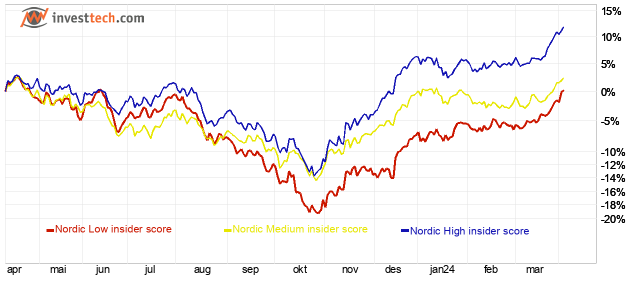

Figur 4a: Investtech-index för nordiska aktier med hög, medel och låg insiderpoäng, motsvarande algoritmiskt köp/svagt köp, behåll och sälj/svagt sälj baserat på insideraffärer. Kursutveckling senaste året fram till 5 april 2024.

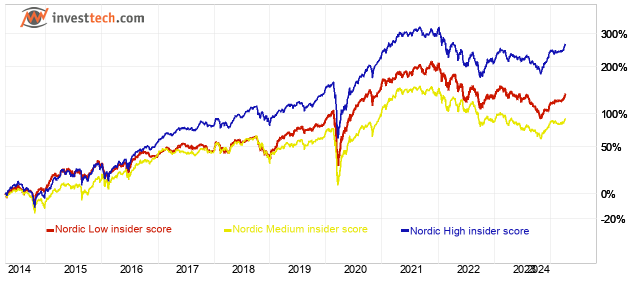

Figur 4b: Som ovan, men senaste tio åren fram till 5 april 2024.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic High insider score (buy and weak buy) | 14,4 % | 13,7 % |

| Nordic Medium insider score (neutral) | 5,3 % | 6,6 % |

| Nordic Low insider score (sell and weak sell) | 2,2 % | 8,9 % |

Det finns många fler insiderköp än insiderförsäljningar på marknaden, och indexet för insiderköp har 261 medlemmar per 5 april, medan indexet för insiderförsäljningar har 94 medlemmar.

Det senaste året har indexet för aktier med hög insiderpoäng stigit med 14,4 procent. Det är långt över förra årets ökning på 2,4 procent och närmare snittet för det senaste decenniet på 13,7 procent. Indexet med insiderförsäljning steg markant mindre och steg 2,2 procent. Skillnaden på 12,2 procentenheter är större än de 4,8 procentenheter den varit de senaste tio åren.

Grafen visar att insiderköp har varit en bra indikator det senaste året.

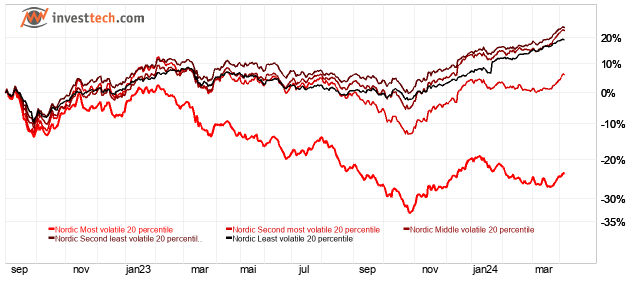

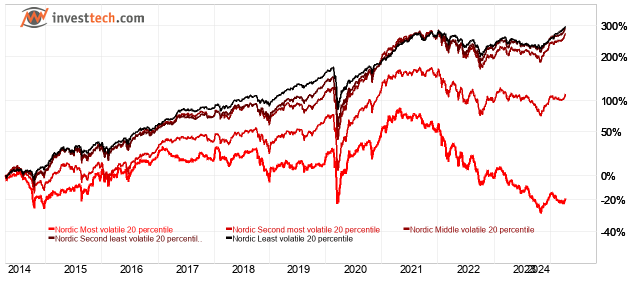

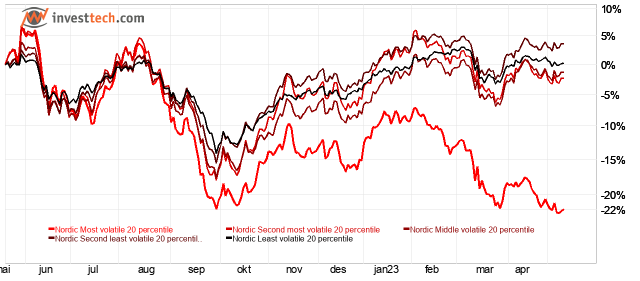

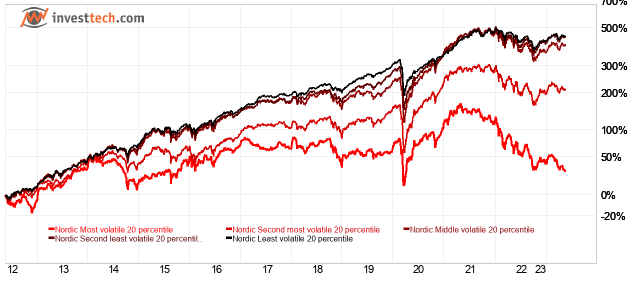

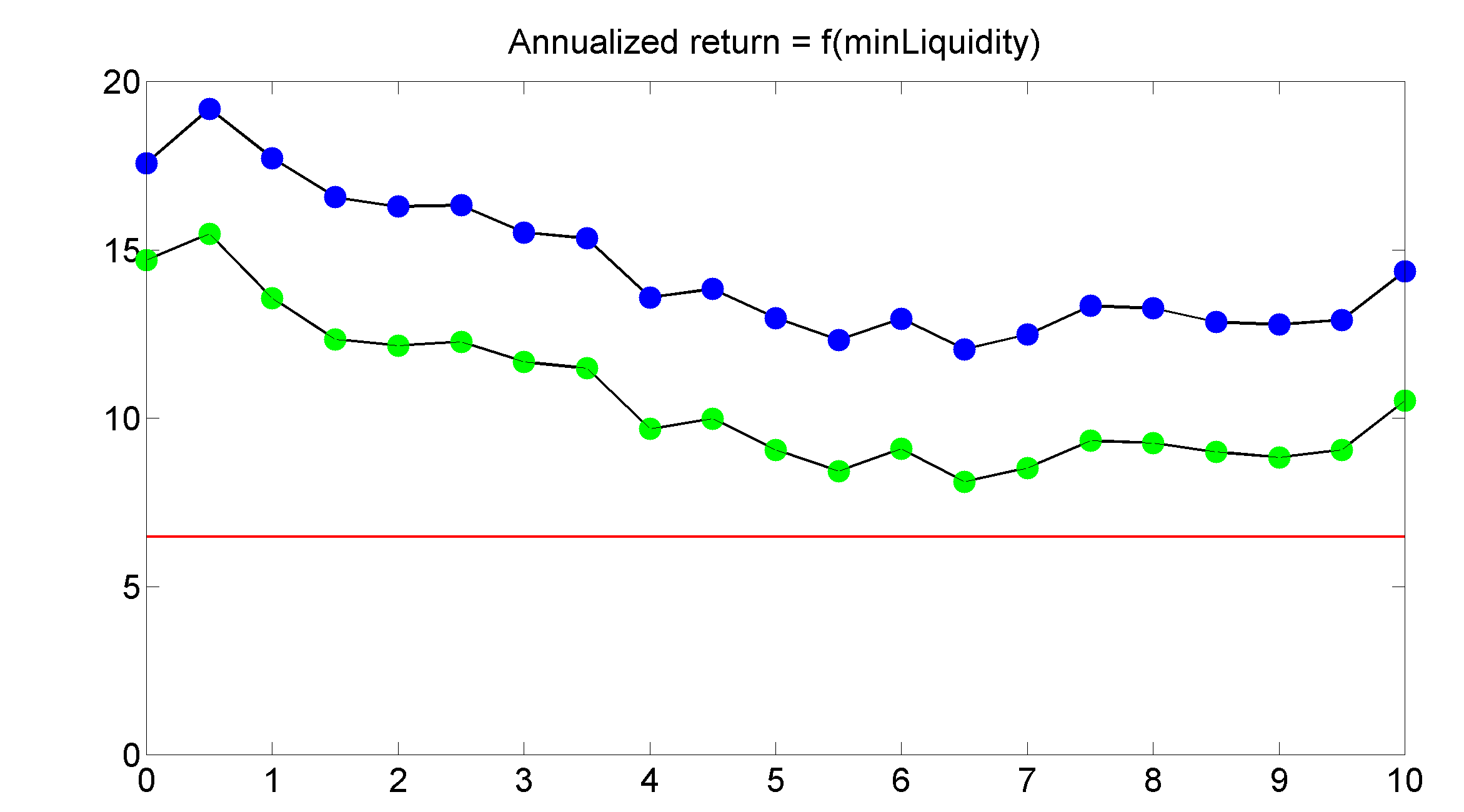

Investtech-index för volatilitet

Figur 5a: Investtech-index för nordiska aktier med olika volatilitet, indelade i fem ungefär lika stora grupper. Indexet "Mest volatila" omfattar till exempel de 20 procent av aktierna som svänger mest. Kursutveckling senaste året fram till 5 april 2024.

Figur 5b: Som ovan, men senaste tio åren fram till 5 april 2024.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic Least volatile 20 percentile | 15,7 % | 14,7 % |

| Nordic Second least volatile 20 percentile | 18,0 % | 14,5 % |

| Nordic Middle volatile 20 percentile | 20,7 % | 13,9 % |

| Nordic Second most volatile 20 percentile | 4,7 % | 7,6 % |

| Nordic Most volatile 20 percentile | -13,6 % | -2,3 % |

Volatilitet är en egenskap hos aktier som är ganska konstant över tiden. Om en aktie har haft stor svängning under en period är det hög sannolikhet att den även kommer att ha stor svängning under nästa period.

Här finns inga stora överraskningar. Precis som tidigare år har gruppen med de mest volatila aktierna underpresterat kraftigt. Denna femtedel av aktierna är ned med 14 procent. Detta är mycket svagare än de mindre volatila indexen. Om vi jämför årets resultat med resultaten från de senaste tio åren ser vi att de mindre volatila aktierna har stigit mer än vanligt och de volatila aktierna har fallit mer än vanligt. Bolagen med måttlig volatilitet har överraskat positivt det senaste året med en meravkastning på cirka 7 procentenheter över tioårssnittet.

På tioårsgrafen framträder effekterna tydligt: De mest volatila aktierna har gått betydligt sämre än de andra grupperna. Här ser vi dock att även gruppen med näst mest volatila aktier har underpresterat.

Grafen visar att de mest volatila aktierna har underpresterat det senaste året. Det kan vara frestande att köpa sådana aktier, som ofta har fallit mycket tidigare och där uppsidan kan vara hög, men indexen tyder på att det är en farlig strategi. Baserat på den långsiktiga grafen anses det vara en riktig strategi för långsiktiga investerare att helt hålla sig borta från de mest volatila aktierna.

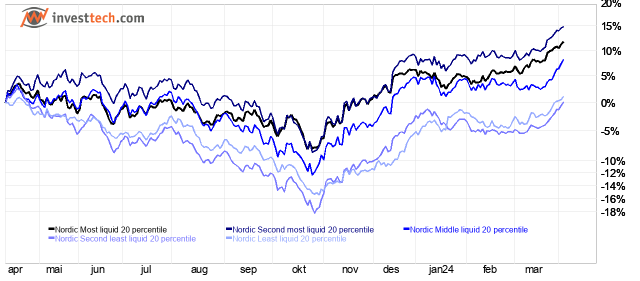

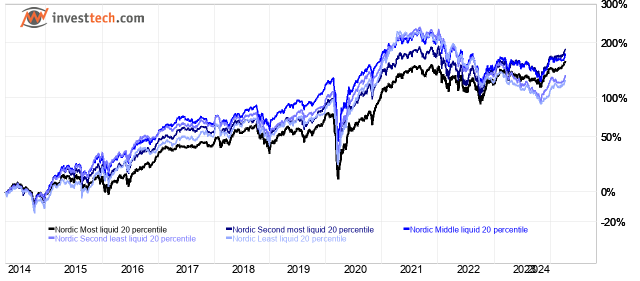

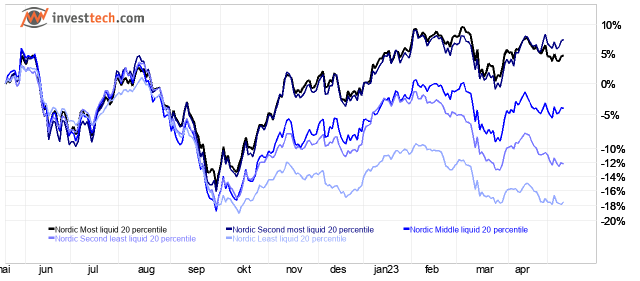

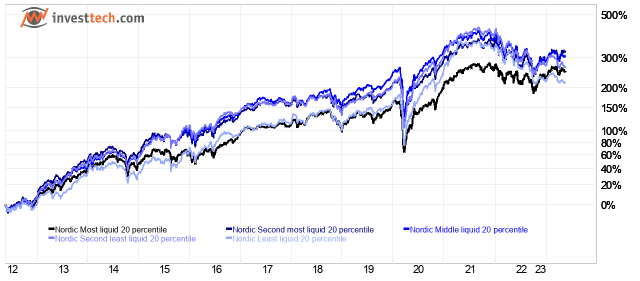

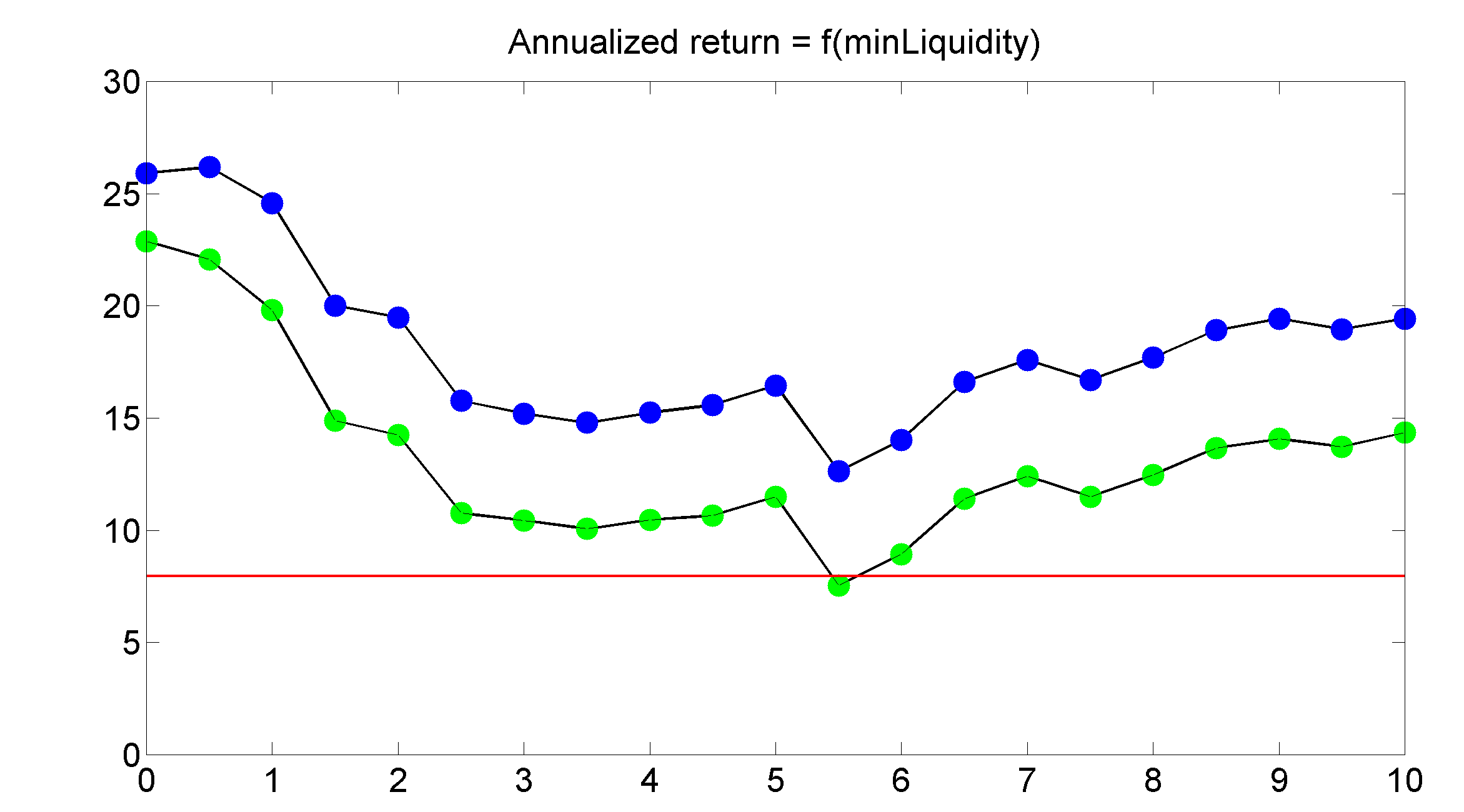

Investtech-index för likviditet

Figur 6a: Investtech-index för nordiska aktier med olika likviditet, indelade i fem ungefär lika stora grupper. För Norge är till exempel medianlikviditeten för aktierna i de fem olika indexen 0,9, 2,5, 6,0, 23 och 77 miljoner norska kronor. Kursutveckling senaste året fram till 5 april 2024.

Figur 6b: Som ovan, men senaste tio åren fram till 5 april 2024.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic Least liquid 20 percentile | 2,7 % | 8,5 % |

| Nordic Second least liquid 20 percentile | 2,6 % | 8,9 % |

| Nordic Middle liquid 20 percentile | 10,9 % | 10,6 % |

| Nordic Second most liquid 20 percentile | 15,8 % | 10,9 % |

| Nordic Most liquid 20 percentile | 12,4 % | 10,0 % |

Det senaste året har jämviktsindexet för de största nordiska bolagen ökat med cirka 12 procent (svart kurva i diagrammet nedan). Indexet för de näst största bolagen (mörkblå kurva) har ökat med cirka 16 procent, medan de två grupperna ovanför småbolagen (ljusblå kurvor), de som handlas för mellan cirka en halv och tre miljoner kronor per dag, har ökat med bara cirka 3 procent.

Småbolagen har alltså utvecklats betydligt sämre än storbolagen under de senaste 12 månaderna. Om vi ser på lång sikt, de senaste tio åren, kan vi se att indexen har följt varandra väl och att det finns små skillnader mellan grupperna.

Även om småbolag precis som förra året har underpresterat jämfört med storbolag under den senaste perioden bör vi vara försiktiga med att tro att detta är en bestående förändring på marknaden. Snarare tror vi att den långsiktiga statistiken fortfarande gäller och att småbolagen kommer att utvecklas i linje med marknaden igen. Småbolagen gick betydligt bättre i år än förra året då indexen sjönk med 12 och 18 procent. Det kan vara ett tecken på att small cap kan bli bättre i framtiden, och så småningom komma ikapp de stora bolagen om man använder tioårssiffrorna som utgångspunkt.

Sammanfattning

Trender har fortsatt att vara en bra indikator för om aktier kommer att stiga eller falla. Det har, precis som teorin och tidigare statistik har visat, varit rätt att köpa aktier i stigande trender och sälja aktier i fallande trender.

Aktier med hög teknisk poäng, det vill säga algoritmiska köprekommendationer, har presterat betydligt bättre än de med neutral eller negativ rekommendation det senaste året.

Även insideraffärer har varit en bra indikator, med positiv avkastning det senaste året för aktier med insiderköp, medan aktier med insiderförsäljningar eller utan insideraffärer har utvecklats negativt.

Mycket hög volatilitet, vilket tidigare har varit starkt kopplat till lägre avkastning, har fortsatt att indikera svag utveckling. Den mest volatila femtedelen av de nordiska aktierna har underpresterat med cirka 30 till 35 procentenheter jämfört med de fyra andra grupperna det senaste året.

Småbolagen har presterat betydligt sämre än storbolagen det senaste året. På lång sikt finns dock inget som tyder på att sådana aktier kommer att fortsätta underprestera.

Slutsats

Liksom i förra årets analys drar vi slutsatsen att indexen i huvudsak har följt utvecklingsmönstret från tidigare år, och att Investtechs analyser kan ge bra vägledning om vilka aktier som bör köpas, säljas och undvikas.

Investtech-indexen och de statistiska förhållandena som framkommer genom dem ger oss trygghet i strategin som ligger till grund för Investtechs analyser: Köp aktier som är tekniskt positiva, befinner sig i stigande trender och/eller har positiva insynshandelssignaler. Sälj motsvarande negativa aktier. Undvik helt att investera i de mest volatila aktierna.

Small cap-bolagen har underpresterat under den senaste perioden, medan de på lång sikt har presterat i linje med större bolag. Från signalstatistiken i vår stora forskningsprojekt från 2021 såg vi att småbolagen gav starkare tekniska signaler än storbolagen, och att man potentiellt kunde uppnå överavkastning här. Vi anser fortfarande att det är fördelaktigt att överviktiga portföljen mot small cap, även om det ibland kan innebära betydande avvikelser från referensindexen. Läs mer om signaler i small caps vs big caps här.

Historiska resultat är ingen garanti för liknande framtida resultat. Marknaderna kan förändras framöver, och andra faktorer kan gälla. Statistiken och sammanfattningen för Investtech-indexen det senaste året anses dock bekräfta tidigare resultat och stödja att detta är långvariga effekter på marknaderna. Forskningsresultaten och statistiken kommer fortsatt att vara centrala i Investtechs subjektiva rekommendationer i morgonrapporter, modellportföljer och andra analyspublikationer.

Investtech-forskning: Investtech-indexen - resultat 2022-2023

Publicerad 2023-05-23.

Författare: forskningschef Geir Linløkken, Investtech.

Abstract:

Investtech lanserade Investtech-indexen i april förra året. Här är den första forskningsartikeln baserad på indexen. Vi tittar på hur bland annat trendstatus, insideraffärer och likviditet har påverkat avkastningen det senaste året. Huvudkonklusionen är att stigande trend, positiv teknisk poäng och insiderköp har varit kopplade till överavkastning under den efterföljande perioden. Som våra tidigare resultat har högvolatila aktier presterat mycket sämre än mindre volatila aktier. Utvecklingen för låglikvida aktier har till skillnad från tidigare gett betydligt sämre avkastning jämfört med mer likvida aktier.

Investtech-index

Sedan april 2022 har Investtech uppdaterat ett antal jämviktade index för aktier med olika tekniska och kvantitativa egenskaper. Tanken är att indexen på ett bra sätt visar vilken avkastning man skulle ha fått om man mekaniskt följde kvantitativa strategier vid aktiehandel. Indexen kan också visa vilka faktorer som driver marknaden på kort sikt och vad som har gett bra "pay off" nu.

Indexmedlemmarna uppdateras automatiskt med bestämda intervall. Avkastningen beräknas automatiskt varje börsdag.

Till skillnad från många marknadsindex är Investtech-indexen jämviktade. Det innebär att alla aktier i grunden har samma vikt, oavsett om det är ett mycket stort eller ganska litet företag. Indexen kan vara bra referensindex för investerare som följer analyserna från Investtech och sprider sina pengar jämnt över sina portföljer.

Läs mer om Investtech-indexen här!

Här följer resultaten för alla Investtech-indexen på Norden-nivå. Graferna och tabellerna är per 15 maj 2023.

Investtech-index för de nordiska marknaderna

Figur 1a: Jämviktade index för de nordiska marknaderna. Senaste året fram till 15 maj 2023.

Figur 1b: Som ovan, men senaste tio åren fram till 15 maj 2023.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Norway Equally weighted | -3,7 % | 7,4 % |

| Sweden Equally weighted | -10,8 % | 11,6 % |

| Denmark Equally weighted | 15,5 % | 14,5 % |

| Finland Equally weighted | -1,4 % | 10,6 % |

| Nordic Equally weighted | -4,6 % | 10,9 % |

|---|

Observera att diagrammet för senaste året är exakt det senaste kalenderåret, medan tabellvärdet för senaste året gäller de senaste 252 dagarna, vilket inte helt motsvarar ett kalenderår. Därför kan det finnas en liten skillnad mellan diagrammet och tabellen.

Det jämviktade nordiska sammelindexet kommer att fungera som referensindex för alla andra index. Det består per 15 maj 2023 av de 807 nordiska aktierna med daglig genomsnittlig omsättning över en halv miljon kronor. Indexmedlemmarna uppdateras kvartalsvis. Varje aktie tilldelas samma vikt initialt, och avkastningen beräknas dagligen.

För det gångna året ser vi att Danmark utvecklades bäst med en uppgång på 15,5 procent. Sverige var svagast med en nedgång på 10,8 procent, medan Norge och Finland, samt Norden som helhet, var svagt nedåt.

Investtech-index för trender

Figur 2a: Investtech-index för nordiska aktier i stigande, fallande och horisontella trender. Kursutveckling senaste året fram till 15 maj 2023.

Figur 2b: Som ovan, men senaste tio åren fram till 15 maj 2023.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic Rising trend | 8,1 % | 20,4 % |

| Nordic Horizontal trend | -0,3 % | 11,2 % |

| Nordic Falling trend | -10,6 % | -1,0 % |

Medlemmarna i trendindexen uppdateras varje månad. Indexets utveckling för varje månad bestäms av hur aktier med olika trendstatus vid föregående månads utgång utvecklar sig.

Det senaste året har aktier i stigande trender ökat med 8,1 procent. Det är 12,7 procentenheter bättre än referensindexet Nordic Equally weighted. Aktier i fallande trender har haft en svag utveckling med en nedgång på 10,6 procent, vilket är 6,0 procentenheter sämre än referensindexet.

Skillnaden under det senaste året mellan aktier i stigande trender och fallande trender är hela 18,7 procentenheter. Det motsvarar snittet för de senaste tio åren, som är 21,4 procentenheter.

Siffrorna visar att trendsignalerna har fungerat bra det senaste året.

Investtech-index för teknisk poäng

Figur 3a: Investtech-index för nordiska aktier med hög, medel och låg teknisk poäng, motsvarande algoritmiskt köp/svagt köp, behåll och sälj/svagt sälj på medellång sikt. Kursutveckling senaste året fram till 15 maj 2023.

Figur 3b: Som ovan, men senaste tio åren fram till 15 maj 2023.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic High tech score (buy and weak buy) | -0,4 % | 19,7 % |

| Nordic Medium tech score (neutral) | -9,6 % | 5,0 % |

| Nordic Low tech score (sell and weak sell) | -8,3 % | 2,5 % |

Det senaste året har aktier med hög teknisk poäng presterat betydligt bättre än aktier med neutral eller låg teknisk poäng. Aktier med köp eller svagt köp från Investtechs algoritmer har alltså utvecklats bättre än aktier med neutral eller negativ rekommendation. Skillnaden gentemot indexen för de neutrala och negativa aktierna är 8 till 9 procentenheter. Det är en betydande skillnad, men något mindre än under den senaste tioårsperioden då den var 14-16 procentenheter.

Siffrorna visar att de tekniska poängrekommendationerna har fungerat bra det senaste året, men något mindre bra än under den senaste tioårsperioden.

Investtech-index för insideraffärer

Figur 4a: Investtech-index för nordiska aktier med hög, medel och låg insiderpoäng, motsvarande algoritmiskt köp/svagt köp, behåll och sälj/svagt sälj baserat på insideraffärer. Kursutveckling senaste året fram till 15 maj 2023.

Figur 4b: Som ovan, men senaste tio åren fram till 15 maj 2023.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic High insider score (buy and weak buy) | 2,4 % | 16,1 % |

| Nordic Medium insider score (neutral) | -9,2 % | 8,7 % |

| Nordic Low insider score (sell and weak sell) | -4,1 % | 11,4 % |

Det finns många fler insiderköp än insiderförsäljningar på marknaden, och indexet för insiderköp har 257 medlemmar per 15 maj, medan indexet för insiderförsäljningar har 69 medlemmar.

Det senaste året har indexet för aktier med hög insiderpoäng stigit med 2,4 procent, medan indexet för insiderförsäljningar har sjunkit med 4,1 procent. Skillnaden på 6,5 procentenheter är något större än vad den har varit under de senaste tio åren.

Grafen visar att insiderköp har varit en bra indikator det senaste året.

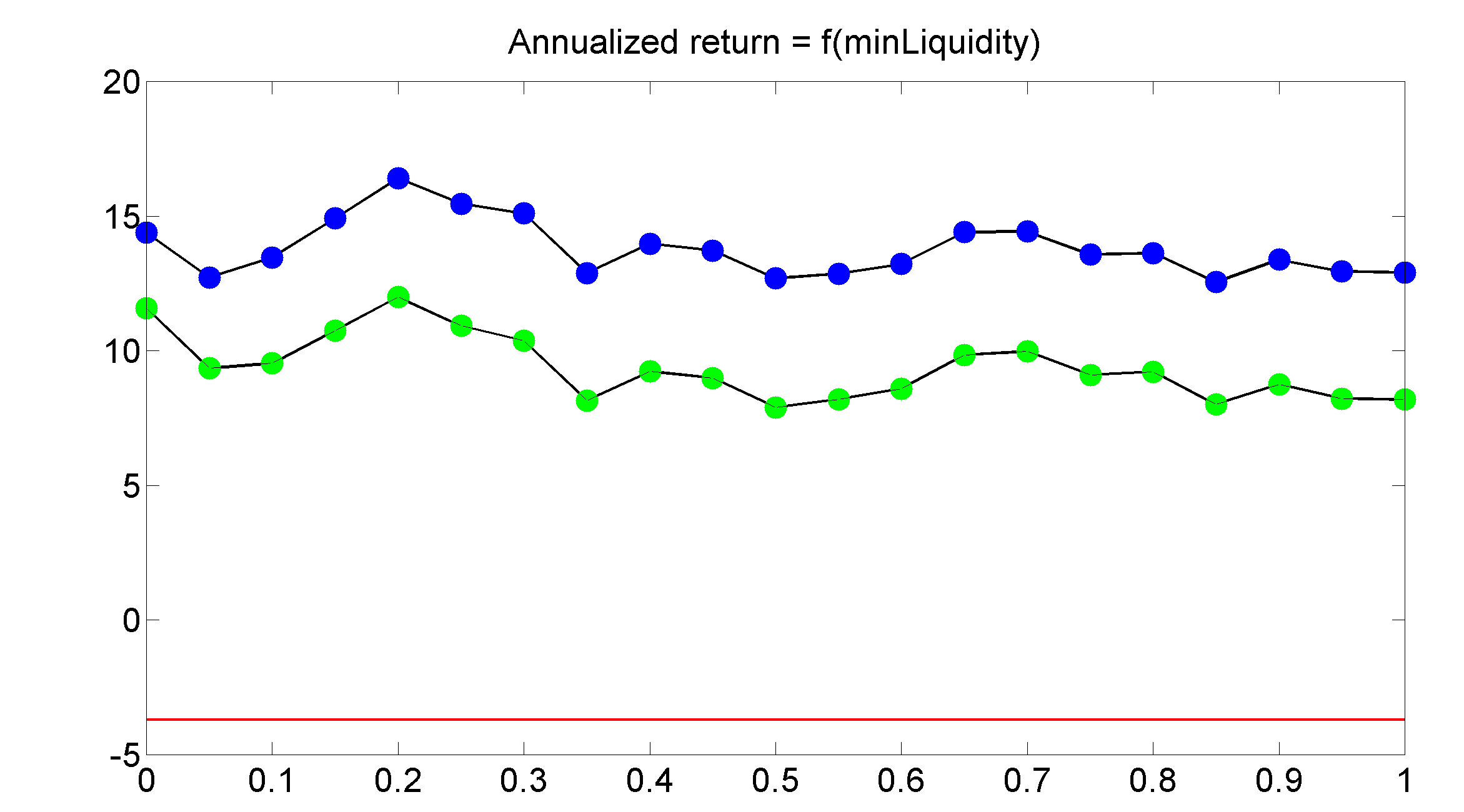

Investtech-index för volatilitet

Figur 5a: Investtech-index för nordiska aktier med olika volatilitet, indelade i fem ungefär lika stora grupper. Indexet "Mest volatila" omfattar till exempel de 20 procent av aktierna som svänger mest. Kursutveckling senaste året fram till 15 maj 2023.

Figur 5b: Som ovan, men senaste tio åren fram till 15 maj 2023.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic Least volatile 20 percentile | 0,2 % | 15,6 % |

| Nordic Second least volatile 20 percentile | 6,1 % | 15,8 % |

| Nordic Middle volatile 20 percentile | -0,2 % | 14,7 % |

| Nordic Second most volatile 20 percentile | -1,1 % | 10,3 % |

| Nordic Most volatile 20 percentile | -20,3 % | 1,8 % |

Volatilitet är en egenskap hos aktier som är ganska konstant över tiden. Om en aktie har haft stor svängning under en period är det hög sannolikhet att den även kommer att ha stor svängning under nästa period.

Här finns inga stora överraskningar. Precis som tidigare år har gruppen med de mest volatila aktierna underpresterat kraftigt. Denna femtedel av aktierna är ned med 22 procent. De övriga grupperna är alla ungefär noll.

På tioårsgrafen framträder effekterna tydligt: De mest volatila aktierna har gått betydligt sämre än de andra grupperna. Här ser vi dock att även gruppen med näst mest volatila aktier har underpresterat.

Grafen visar att de mest volatila aktierna har underpresterat det senaste året. Det kan vara frestande att köpa sådana aktier, som ofta har fallit mycket tidigare och där uppsidan kan vara hög, men indexen tyder på att det är en farlig strategi. Baserat på den långsiktiga grafen anses det vara en riktig strategi för långsiktiga investerare att helt hålla sig borta från de mest volatila aktierna.

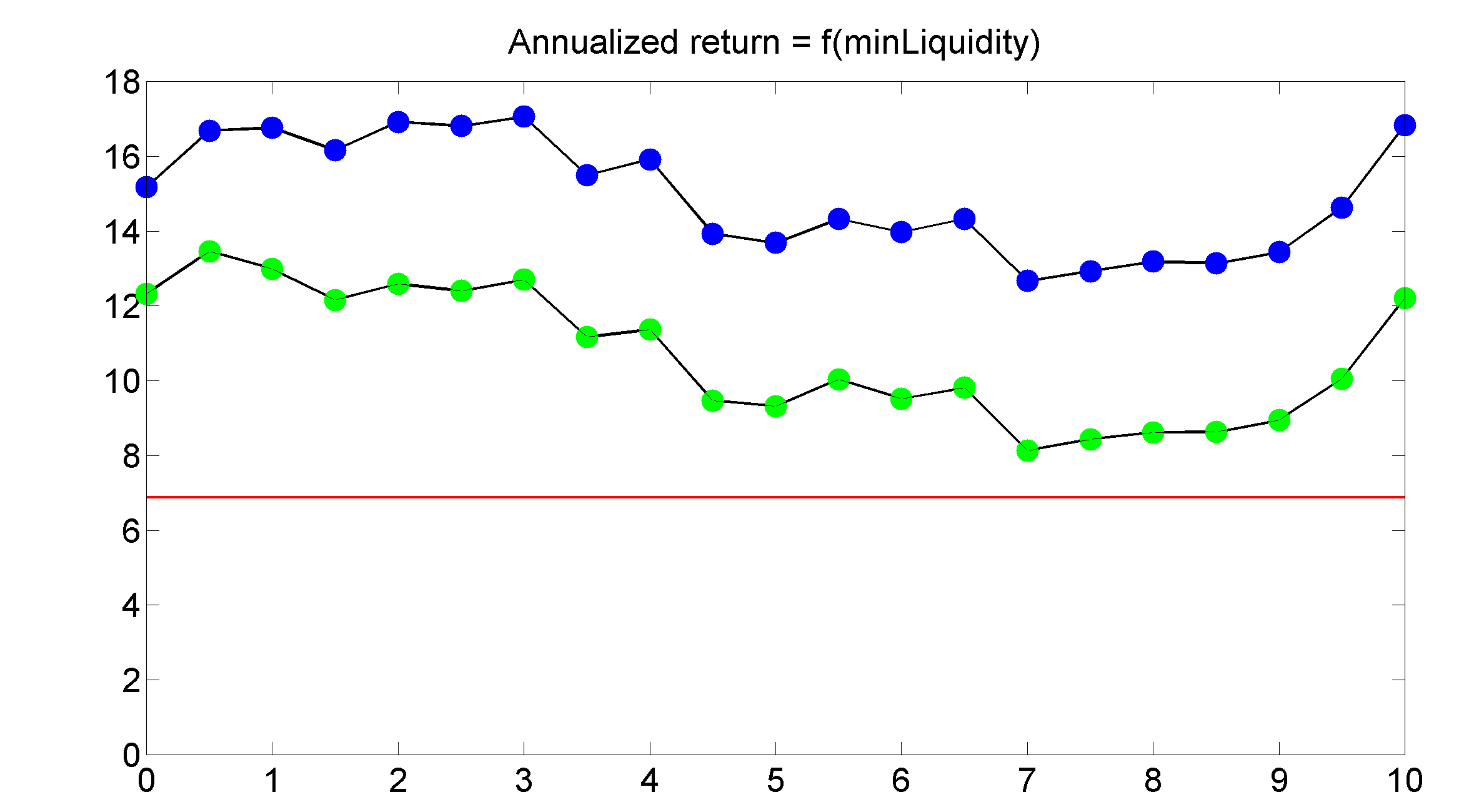

Investtech-index för likviditet

Figur 6a: Investtech-index för nordiska aktier med olika likviditet, indelade i fem ungefär lika stora grupper. För Norge är till exempel medianlikviditeten för aktierna i de fem olika indexen 0,9, 2,5, 6,0, 23 och 77 miljoner norska kronor. Kursutveckling senaste året fram till 15 maj 2023.

Figur 6b: Som ovan, men senaste tio åren fram till 15 maj 2023.

| Indexnamn | Avkastning senaste året | Årlig avkastning senaste tio åren |

| Nordic Least liquid 20 percentile | -18,1 % | 11,0 % |

| Nordic Second least liquid 20 percentile | -12,0 % | 11,4 % |

| Nordic Middle liquid 20 percentile | -2,8 % | 12,7 % |

| Nordic Second most liquid 20 percentile | 10,7 % | 12,7 % |

| Nordic Most liquid 20 percentile | 9,1 % | 11,5 % |

Det senaste året har jämviktsindexet för de största nordiska bolagen ökat med cirka 5 procent (svart kurva i diagrammet nedan). Indexet för de näst största bolagen (mörkblå kurva) har ökat med cirka 7 procent, medan de två grupperna ovanför småbolagen (ljusblå kurvor), de som handlas för mellan cirka en halv och tre miljoner kronor per dag, har minskat med mellan 12 och 18 procent.

Småbolagen har alltså utvecklats betydligt sämre än storbolagen under de senaste 12 månaderna. Om vi ser på lång sikt, de senaste tio åren, kan vi se att indexen har följt varandra väl och att det finns små skillnader mellan grupperna.

Även om småbolag har underpresterat jämfört med storbolag under den senaste perioden bör vi vara försiktiga med att tro att detta är en bestående förändring på marknaden. Snarare tror vi att den långsiktiga statistiken fortfarande gäller och att småbolagen kommer att utvecklas i linje med marknaden igen.

Sammanfattning

Trender har fortsatt att vara en bra indikator för om aktier kommer att stiga eller falla. Det har, precis som teorin och tidigare statistik har visat, varit rätt att köpa aktier i stigande trender och sälja aktier i fallande trender.

Aktier med hög teknisk poäng, det vill säga algoritmiska köprekommendationer, har presterat betydligt bättre än de med neutral eller negativ rekommendation det senaste året.

Även insideraffärer har varit en bra indikator, med positiv avkastning det senaste året för aktier med insiderköp, medan aktier med insiderförsäljningar eller utan insideraffärer har utvecklats negativt.

Mycket hög volatilitet, vilket tidigare har varit starkt kopplat till lägre avkastning, har fortsatt att indikera svag utveckling. Den mest volatila femtedelen av de nordiska aktierna har underpresterat med cirka 20 procentenheter jämfört med de fyra andra grupperna det senaste året.

Småbolagen har presterat betydligt sämre än storbolagen det senaste året. På lång sikt finns dock inget som tyder på att sådana aktier kommer att fortsätta underprestera.

Slutsats

Slutsatsen är att indexen i huvudsak har följt utvecklingsmönstret från tidigare år, och att Investtechs analyser kan ge bra vägledning om vilka aktier som bör köpas, säljas och undvikas.

Investtech-indexen och de statistiska förhållandena som framkommer genom dem ger oss trygghet i strategin som ligger till grund för Investtechs analyser: Köp aktier som är tekniskt positiva, befinner sig i stigande trender och/eller har positiva insynshandelssignaler. Sälj motsvarande negativa aktier. Undvik helt att investera i de mest volatila aktierna. Dessa kallas ofta "lottoaktier" och har historiskt sett gett svag avkastning över tid.

Small cap-bolagen har underpresterat under den senaste perioden, medan de på lång sikt har presterat i linje med större bolag. Från signalstatistiken i vår stora forskningsprojekt från 2021 såg vi att småbolagen gav starkare tekniska signaler än storbolagen, och att man potentiellt kunde uppnå överavkastning här. Vi anser fortfarande att det är fördelaktigt att överviktiga portföljen mot small cap, även om det ibland kan innebära betydande avvikelser från referensindexen. Läs mer om signaler i small caps vs. big caps här.

Historiska resultat är ingen garanti för liknande framtida resultat. Marknaderna kan förändras framöver, och andra faktorer kan gälla. Statistiken och sammanfattningen för Investtech-indexen det senaste året anses dock bekräfta tidigare resultat och stödja att detta är långvariga effekter på marknaderna. Forskningsresultaten och statistiken kommer fortsatt att vara centrala i Investtechs subjektiva rekommendationer i morgonrapporter, modellportföljer och andra analyspublikationer.

Är vi nära en långsiktig botten i Norge, Sverige och Danmark? Statistik och rekommendationer

Publicerad 2020-03-25

Abstract: Börserna i Norge, Sverige och Danmark har som mest varit nere med -33 respektive -33 och -28 procent sedan toppen tidigare i år. Vi har sett vad som har hänt när de skandinaviska börserna tidigare har gått ned lika mycket och när Investtechs optimismindikator, Hausseindex, har varit på lika låga nivåer som nu.

Har man en långsiktig investeringshorisont, rekommenderar vi nu att köpa aktier, då börsen historisk har stigit bra på ett till två års sikt efter liknande börsfall. Är man kortsiktig och behöver kapitalet kan det vara en idé att sälja nu, då den kommande perioden indikerar stor volatilitet i marknaden med stora svängningar, både upp och ned, på daglig och veckolång sikt.

Historik

Observera: Historien är ingen garanti för hur framtiden kommer att utveckla sig. Historien kan däremot sätta saker och ting i perspektiv och minska en del av osäkerheten i dagens situation.

Stora fall och tiden för återhämtning, USA

Historiskt har aktiemarknaden alltid kommit tillbaka. Enligt en studie från Bank of America Securities, referert här, på Yahoo Finance, tar det i genomsnitt 4,4 år innan marknaden är tillbaka där den var före liknande börsnedgångar. På kort sikt är det däremot så att de bästa dagarna oftast följs av de sämsta dagarna och motsatt. För att komma ned på noll sannolikhet för att förlora pengar i marknaden måste man upp i 20 års tidshorisont.

Stora fall på de skandinaviska börserna

Det är få tillfällen med lika stora fall på de skandinaviska börserna som det vi har haft nu. I de flesta tillfällen har kurserna rört sig mycket, direkt efter börsrasen för att så stiga bra på ett till två års sikt.

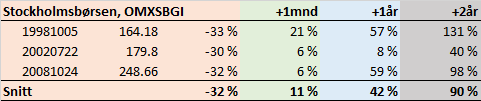

Stockholmsbörsen, OMXSBGI

Fall i OMXSBGI på minst 30% i loppet av 66 dagar och minst 66 dagar sedan förra stora nedgång.

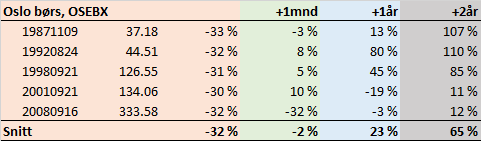

Oslo börs, OSEBX

Fall i OSEBX på minst 30% i loppet av 66 dagar och minst 66 dagar sedan förra stora nedgång.

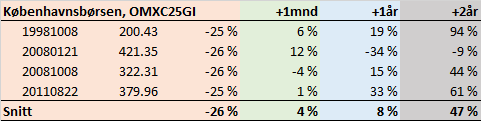

Köpenhamnsbörsen, OMXC25GI

Fall i OMXC25GI på minst 25% i loppet av 66 dagar och minst 66 dagar sedan förra stora nedgång.

Se tillägg 1 för grafer med kursutvecklingen för varje tillfälle.

Haussevärde under 10

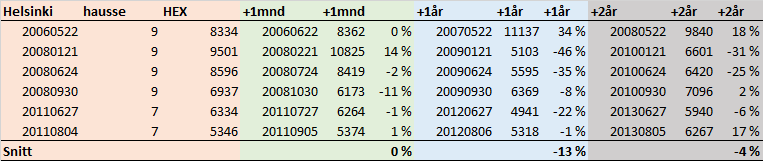

Det är sällan att hausseindex faller under tio poäng. Från 1998 är det bara tre tillfällen i Sverige och fem i Norge. I Danmark är det sedan 2000 fyra tillfällen, medan det i Finland var sex tillfällen. Vi har inte tagit med tillfällen där det är mindre än en månad sedan förra gången.

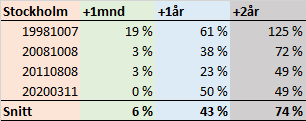

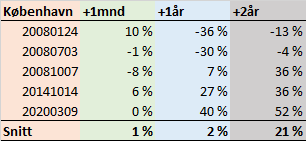

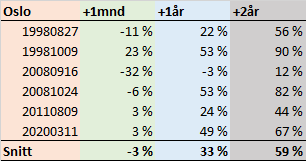

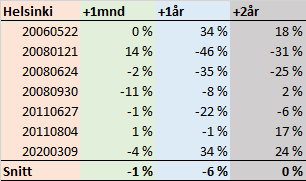

Här under visas statistik för kursutvecklingen på en månad, ett år och två år

Det är alltså få tillfällen. För Norge och Sverige ser vi att hausseindex under tio poäng har varit följt av en god uppgång på börsen, med 30 respektive 41 procent det kommande året. I Danmark har det varit en nedgång på åtta procent det första året, men till trots för det en uppgång på 14 procent efter två år. Finland har haft en svagare utveckling.

Se tillägg 2 för hausseindex för Norge, Sverige och Danmark.

Se Tillägg 3 för hur man kan tolka hausseindex.

Dagens situation

På måndagen den här veckan var börserna i Norge, Sverige och Danmark ned med -33, respektive -33 och -28 procent från tidigare toppar i år. Tisdagens kraftiga uppgång var rekordstor, men det är för tidigt att säga om börserna har nått en botten för denna gång. Vi förväntar stor volatilitet i marknaden de kommande dagarna.

Investtechs kortsiktiga hausseindex ligger på 9, 5 respektive 3 poäng. Det norska hausseindexet har med det stigit två poäng, det svenska ett poäng och det danska ett poäng från den lägsta nivån tidigare i veckan.

Det är alltså låga värden på hausseindex, men med en positiv ändring. Det indikerar att vi kan vara nära en långsiktig botten i marknaden. Det kommer vara en mer pålitlig signal när hausseindex stiger över tio poäng.

Analys och rekommendation

Historisk har marknaden stigit bra det kommande ett och två åren, efter sådana stora börsfall som vi har haft nu.

Historiskt har marknaden stigit bra det kommande ett och två åren, när hausseindex är lika låga som de är nu. Teoretisk indikeras att vi nu är nära en långsiktig botten. Historiskt efter ett så stort fall har marknaden varit mycket volatil från dag till dag och det är mycket svårt att träffa en botten

Det statistiska grundlaget är litet. Vi tänker att följande kan vara rätt här och nu:

Köp om du är långsiktig i marknaden. Du har en investeringshorisont på två år eller mer och önskar att ta del av den långsiktiga värdeskapning som aktiemarknaden historisk har gett. Köp också om du är kortsiktig och har stor risktolerans och önskar stor uppsida.

Avvakta (nya köp) om du är kortsiktigt ute från marknaden och inte önskar att vara med på de stora svängningarna som förväntas de kommande veckorna och vill vänta på säkrare tecken på att uppgången kommer. Det kan vara så att marknaden ska längre ned, för botten är nådd.

Sälj om du är kortsiktigt i marknaden, t.ex. under ett år och vill minimera din risk att mista kapitalet.

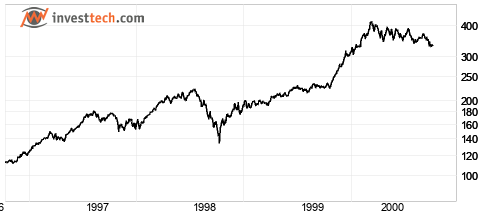

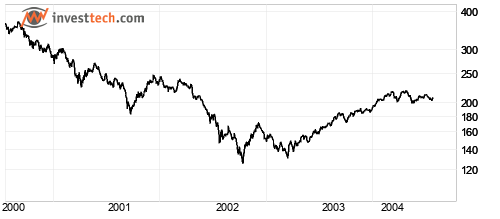

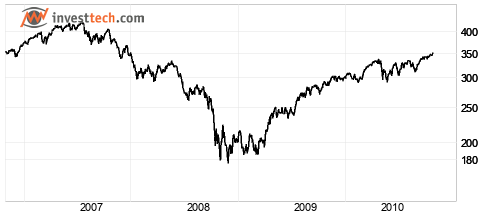

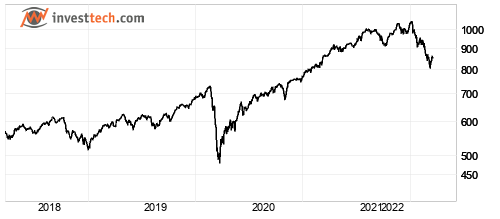

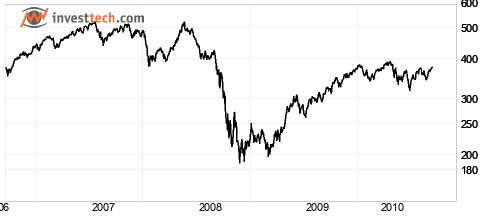

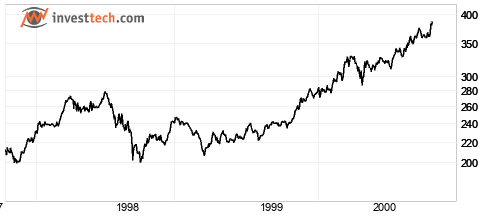

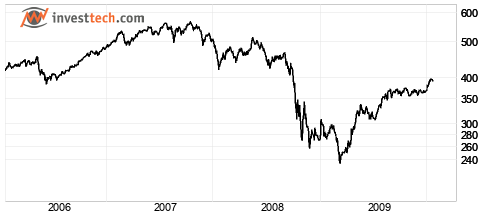

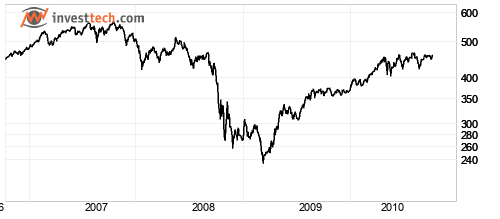

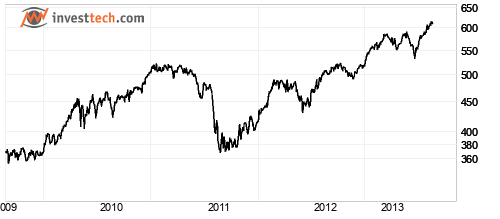

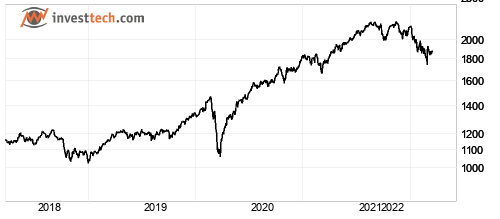

Tillägg 1: Grafer referensindex

Stockholmsbörsen, OMXSBGI

Fall i OMXSBGI på minst 30% i loppet av 66 dagar och minst 66 dagar sedan förra stora nedgång.

19981005, två år före och två år efter.

20020722, två år före och två år efter.

20081024, två år före och två år efter.

20200316, två år före och två år efter.

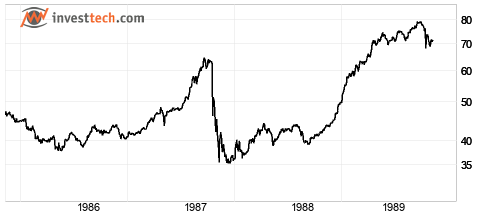

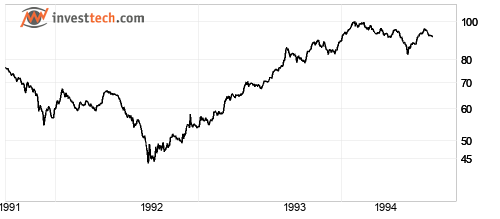

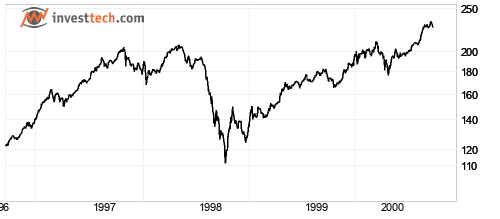

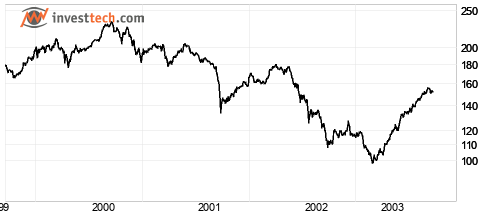

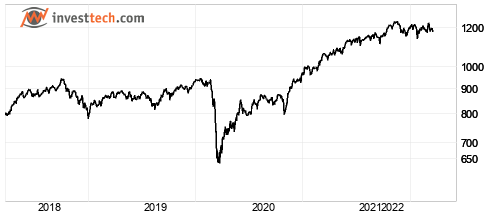

Oslo börs, OSEBX

Fall i OSEBX på minst 30% i loppet av 66 dagar och minst 66 dagar sedan förra stora nedgång.

19871109, två år före och två år efter.

19920824, två år före och två år efter.

19980921, två år före och två år efter.

20010921, två år före och två år efter.

20080916, två år före och två år efter.

20200316, två år före och två år efter.

Köpenhamnsbörsen, OMXC25GI

Fall i OMXC25GI på minst 25% i loppet av 66 dagar och minst 66 dagar sedan förra stora nedgång.

19981008, två år före och två år efter.

20080121, två år före och två år efter.

20081008, två år före och två år efter.

20110822, två år före och två år efter.

20200316, två år före och två år efter.

Tillägg 2: Hausseindex historiska värden