Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Golden Cross og Death Cross, signalstatistik, glidende gennemsnit

Af seniorforsker Asbjørn Taugbøl, forskningschef Geir Linløkken og seniorforsker Fredrik Tyvand, Investtech, 31. oktober 2022.

Abstract:

Golden Cross er en af de ældste og mest brugte indikatorer i teknisk aktieanalyse. Ikke desto mindre er der kun publiceret ganske lidt om, hvor godt signalerne virker. En almindelig strategi er at købe, når det 50-dages glidende gennemsnit krydser op igennem det 200-dages glidende gennemsnit, og at sælge, når det krydser ned. En anden strategi er at sammenligne aktiekursen med det 200-dages glidende gennemsnit, og sælge, når aktiekursen krydser det 200-dages glidende gennemsnit. Vi har set på, hvordan strategien har klaret sig i de nordiske markeder for perioden 2008-2020. Forskningsarbejdet er støttet af Norges forskningsråd.

Købs- og salgssignaler fra glidende gennemsnit

Med støtte fra Norges forskningsråd er der gennemført en undersøgelse, hvor der er set på udviklingen efter købs- og salgssignaler fra glidende gennemsnit. Datagrundlaget er børsnoterede selskaber i Norden i perioden fra 1. januar 2008 til 31. december 2020. Det er en periode på 13 år, der indeholder perioder med både lange opture og nedture og perioder, hvor markedet er gået sidelæns. I de statistiske resultater har vi set på kursudviklingen i de følgende tre måneder (66 dage) efter at signalerne er givet. Resultaterne blev sammenlignet med udviklingen i markedet i samme periode efter at signalerne blev givet, for at beregne merafkastet.

Der er ikke fundet relevante undersøgelser, som ved hjælp af videnskabelige metoder anbefaler at bruge glidende gennemsnit i en handelsstrategi for at give et merafkast. Se Glendrange, James, Satav og Praekhaow i litteraturlisten nederst i artiklen.

Om analyserne

Vi brugte 50-dages glidende gennemsnit som kortsigtet indikator og et 200-dages glidende gennemsnit som langsigtet indikator. Der blev genereret et købssignal, når det kortsigtede gennemsnit krydsede op gennem det langsigtede gennemsnit, og der blev genereret et salgssignal når det kortsigtede gennemsnit krydset ned gennem det langsigtede.

Golden Cross: Det kortsigtede gennemsnit som bryder op gennem det langsigtede gennemsnit, viser, at kursen over en vis kortere periode er steget mere, end den har gjort over en vis længere periode. Dette indikerer, at optimismen er på vej op, og teorien siger, at kursen skal videre op.

Golden Cross: Det kortsigtede gennemsnit som bryder op gennem det langsigtede gennemsnit, viser, at kursen over en vis kortere periode er steget mere, end den har gjort over en vis længere periode. Dette indikerer, at optimismen er på vej op, og teorien siger, at kursen skal videre op.

Resultater for 50-dage krydser 200-dage

Der blev gennemført analyser for at identificere signaler og beregne absolutte og relative afkast for disse. Der blev identificeret 5235 købssignaler og 4451 salgssignaler. Dette er et godt grundlag for statistiske analyser.

Golden Cross købssignaler

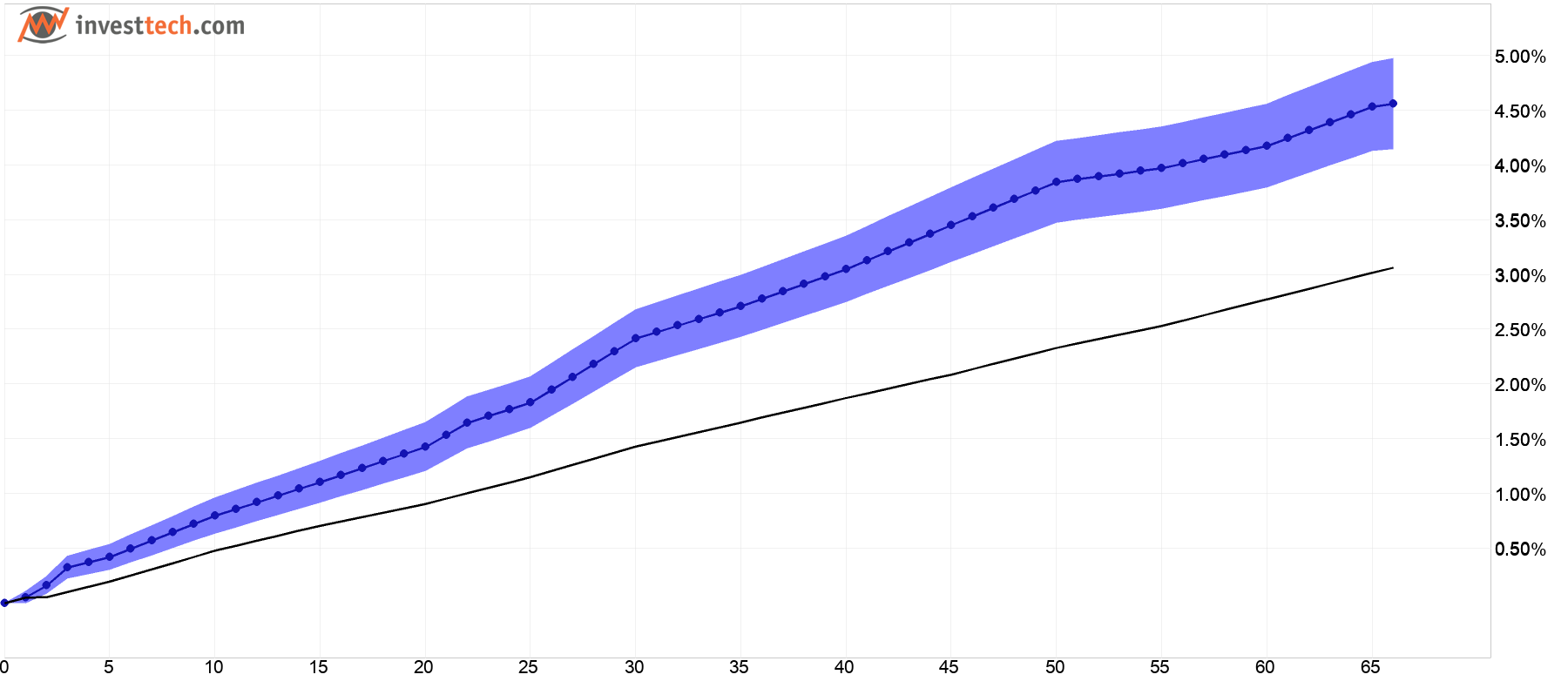

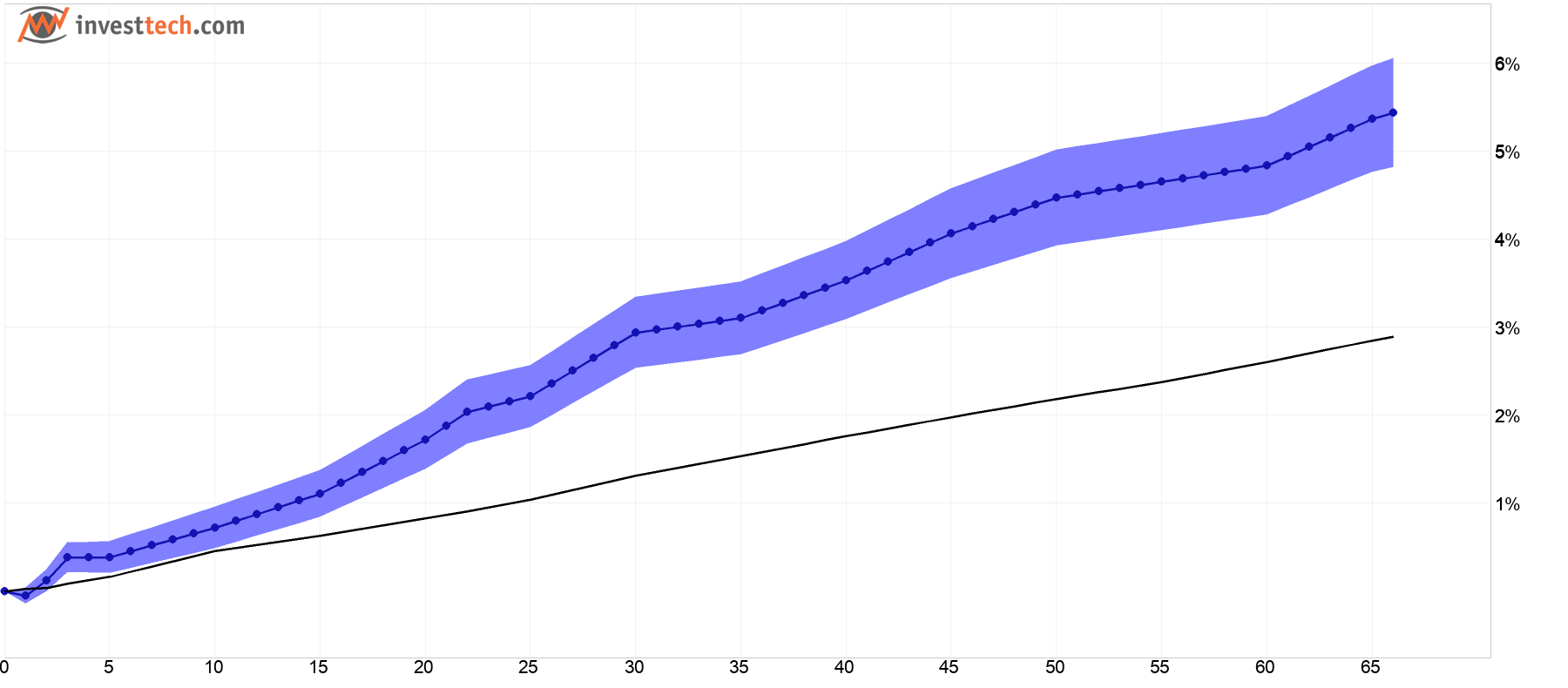

Det gennemsnitlige afkast for købssignalerne er vist i figuren nedenfor.

Figur 1: Afkast efter købssignaler ved at det 50-dages kortsigtede glidende gennemsnit krydsede op igennem det 200-dages langsigtede glidende gennemsnit. Blå kurve er signalaktierne, sort kurve er benchmarkindekset. Det skraverede blå område angiver standardafvigelsen for signalaktierne. Norden 2008-2020.

| Afkast og relativt afkast efter 66 dage | |

| Købssignal | 4,56 % |

| Benchmarkindeks i samme periode | 3,06 % |

| Merafkast købssignal | 1,50 %p |

| Annualiseret afkast (baseret på 66-dages-tal) | |

| Kjøpssignal | 18,6 % |

| Benchmarkindeks i samme periode | 12,7 % |

| Merafkast købssignal | 5,8 %p |

%p står for procentpoint, altså difference i procentvis afkast. De annualiserede tal er beregnet ved at gentage 66-dages afkast for ét år, forudsat at et gennemsnitsår har 252 handelsdage.

Vi ser, at nordiske aktier med købssignal fra glidende gennemsnit har vist en god og ganske stabil stigning igennem hele perioden på 66 dage. Aktierne viste i gennemsnit godt merafkast i forhold til benchmarkindekset. Stigningen var stærkest de første 30 dage efter signal.

Efter tre måneder havde aktierne med købssignal steget 4,6 procent i gennemsnit, hvad der svarer til et merafkast på 1,5 procentpoint i forhold til benchmarkindekset. Annualiseret merafkast var 5,8 procentpoint. En T-værdi på 3,6, men med forholdsvis stærkt korrelerede data, antyder moderat statistisk signifikans.

Der var store variationer mellem de nordiske lande, men alle havde positive afkast og merafkast, og resultaterne vurderes samlet set at være konsistente.

Resultaterne for sådanne købssignaler er i overensstemmelse med teknisk analyseteori.

Death Cross salgssignaler

Analyser af de tilsvarende salgssignaler viste, at aktierne i gennemsnit havde en udvikling på linje med markedet. Salgssignalerne havde således ingen forudsigelseskraft.

Læs mere om resultaterne for Death Cross her.

Varianter af signalerne

Vi ønskede også at se på, om retningen af gennemsnit havde betydning for resultaterne og definerede tre typer:

- Normal type: Når det langsigtede gennemsnittet er faldende, mens det kortsigtede er stigende.

- Stærk type: Når begge gennemsnit er stigende.

- Svag type: Når begge gennemsnit er faldende.

Købssignal, normal type. |

Stærk type. |

Svag type. |

Resultater, normal type

Disse signaler havde ringe forudsigelseskraft.

Resultater, stærk type

Grafen nedenfor viser gennemsnitligt afkast for købssignaler, hvor både kortsigtet og langsigtet gennemsnit var stigende, dvs. stærk type. Resultaterne for stærk type var bedre end for det generelle tilfælde.

Figur 2: Afkast efter købssignal ved at det kortsigtede glidende gennemsnit krydsede op igennem det langsigtede glidende gennemsnit, stærk type. Blå kurve er signalaktierne, sort kurve er benchmarkindekset. Det skraverede blå område angiver standardafvigelsen for signalaktierne. Norden 2008-2020.

| Afkast og relativt afkast efter 66 dage | |

| Købssignal | 5,44 % |

| Benchmarkindeks i samme periode | 2,89 % |

| Merafkast købssignal | 2,54 %p |

| Annualiseret afkast (baseret på 66-dages-tal) | |

| Købssignal | 22,4 % |

| Benchmarkindeks i samme periode | 12,3 % |

| Merafkast, købssignal | 10,1 %p |

Aktier med købssignal efter at 50-dages kortsigtede glidende gennemsnit krydsede op igennem det 200-dages langsigtede glidende gennemsnit, og både det kortsigtede gennemsnit og det langsigtede gennemsnit er stigende, har i gennemsnit haft en stigning på 5,44 procent efter 66 dage. Det svarer til et merafkast over for benchmarkindekset på 2,54 procentpoint og et annualiseret merafkast på hele 10,1 procentpoint. Signalaktierne viser et lille fald dagen efter at signalet udløses og stiger derefter gennem hele perioden på 66 dage. Stigningen var stærkest de første 30 dage efter signal. En T-værdi på 4,1 indikerer god statistisk signifikans.

Hvis et glidende gennemsnit stiger, kan man sige, at markedet trender positivt, omvendt vil et faldende glidende gennemsnit indikere et negativt marked. Man kan tænke, at signalerne er stærkere, hvis begge gennemsnit er stigende. Det kan forklares med, at både de kortsigtede og langsigtede investorer er ved at blive mere optimistiske.

Antallet af signaler var relativt lavt. Der var kun 567 signaler for norske aktier over en periode på 13 år. Dette er mindre end 1/10 af antallet af trendsignaler i samme periode.

Hvis vi sammenligner med resultaterne for aktier i en stigende trend, så gav disse et annualiseret merafkast på 6,5 procentpoint, men med en T-værdi på hele 13,6 [Taugbøl, 2019].

Resultater, svag type

Disse signaler havde ringe forudsigelseskraft.

Resultater for signaler, hvor aktiekursen krydser 200-dages gennemsnit

Udover det 50-dages kortsigtede gennemsnit og 200-dages langsigtede gennemsnit, ser man også ofte, at aktiekursen bruges som kortsigtet indikator, og at der gives signaler, når aktiekursen krydser 200-dages-gennemsnittet. Vi undersøgte også afkastet efter denne type signaler i det samme datasæt som ovenfor.

Aktier med købssignal og salgssignal efter at kursen krydser 200-dages glidende gennemsnit har i gennemsnit haft en udvikling på linje med benchmarkindekset. T-værdierne er desuden lave og tilsammen indikerer dette, at signalerne har ringe forudsigelseskraft.

Sammenfatning og konklusion

- Golden Cross (50-dages glidende gennemsnit bryder op igennem 200-dages glidende gennemsnit)

- God signalværdi når langsigtet gennemsnit også var stigende, annualiseret merafkast var hele 10,1 procentpoint.

- Ingen signalværdi når langsigtet gennemsnit var faldende.

- Death Cross (50-dages glidende gennemsnit bryder ned gennem 200-dages) havde ringe signalværdi.

- Aktiekurs som bryder 200-dages glidende gennemsnit, gav ingen signalværdi.

Flere detaljer og drøftelser af resultaterne finder du på norsk i forskningsrapporten her (kræver Professional-abonnement).

Litteratur

- Geir Linløkken. Investtech-forskning: Kursformationer - oversigtsartikel, Investtech 2020.

- Geir Linløkken, Asbjørn Taugbøl, Fredrik Tyvand. Investtech-forskning: Støtte og motstand - signalstatistikk Norden 2019 og 2020, Investtech 2021.

- Geir Linløkken, Asbjørn Taugbøl, Fredrik Tyvand. Investtech-forskning: Insiderhandler under coronapandemien, Investtech 2021.

- Geir Linløkken. Investtech-forskning: Volumenbalance er en nyttig indikator ved investeringsbeslutninger, Investtech 2020.

- Geir Linløkken, Asbjørn Taugbøl, Fredrik Tyvand. Investtech-forskning: Støtte og modstand - oversigtsartikel, Investtech 2019.

- Asbjørn Taugbøl. Aktier, som ligger i stigende trend, har givet merafkast i Norden, Investtech 2019.

- Asbjørn Taugbøl. Investtech-forskning: Trendsignaler endnu bedre end teorien foreslår, Investtech 2019.

- Geir Linløkken. Insiderkøb som indikator for den videre kursudvikling i aktien, Investtech 2019.

- Geir Linløkken. RSI er en god momentumindikator, Investtech 2019.

- Geir Linløkken. Højt merafkast efter købssignaler fra rektangelformationer, Investtech 2019.

- Geir Linløkken og Steffen Frölich. Teknisk AktieAnalyse - for lavere risiko og øget afkast. Investtech.com, 2001.

- John J. Murphy. Technical Analysis of the Financial Markets. New York Institute of Finance, 1999.

- Glendrange, G., & Tveiten, S. (2016). Testing the Performance of Simple Moving Average With the Extension of Short Selling. University of Agder, 2016 School of Business and Law Department of Economics and Finance, 1-63.

- James, Jr, F. E. (1968, September). Monthly Moving Averages--An Effective Investment Tool? Cambridge University Press, 3(3), 315-326.

- Ms. Satav, S., & Dr. Apte, N. (2020, July). THE MOVING AVERAGE CROSSOVER STRATEGY: A STUDY. Inspira- Journal of Modern Management & Entrepreneurship (JMME), 10(3), 141-146.

- Praekhaow, P. (2010, June). Determination of Trading Points using the Moving Average Methods. Department of Mathematics, Faculty of Science, King Mongkuts University of Technology Thonburi, Bangkok 10140, Thailand, 1-5.

Keywords: Forskningsresultater,Glidende snit,Købssignal,Salgssignal.

Skrevet af

Analytiker

i Investtech

"Investtech analyses the psychology of the market and gives concrete trading suggestions every day."

Partner & Senior Advisor - Investtech

Investeringsanbefalinge(r)n(e) er udarbejdet af Investtech.com AS ("Investtech"). Investtech garanterer ikke for fuldstændigheden eller rigtigheden af analysen. Eventuel eksponering i forhold til de råd / signaler, som fremkommer i analyserne, står helt og holdent for investors regning og risiko. Investtech er hverken direkte eller indirekte ansvarlig for tab, der opstår som følge af brug af Investtechs analyser. Oplysninger om eventuelle interessekonflikter vil altid fremgå af investeringsanbefalingen. Yderligere information om Investtechs analyser findes på infosiden.

Investeringsanbefalinge(r)n(e) er udarbejdet af Investtech.com AS ("Investtech"). Investtech garanterer ikke for fuldstændigheden eller rigtigheden af analysen. Eventuel eksponering i forhold til de råd / signaler, som fremkommer i analyserne, står helt og holdent for investors regning og risiko. Investtech er hverken direkte eller indirekte ansvarlig for tab, der opstår som følge af brug af Investtechs analyser. Oplysninger om eventuelle interessekonflikter vil altid fremgå af investeringsanbefalingen. Yderligere information om Investtechs analyser findes på infosiden.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Persondataforordning | Ansvarsfraskrivelse

Hovedkontor

Strandveien 171366 Lysaker, Norway

Forskningsafdeling

Instituttveien 102007 Kjeller, Norway