Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Prissjokk i nordiske aksjer kan brukes som kjøps- og salgssignaler

Av forskningssjef Geir Linløkken og forskningsassistent Fredrik Dahl Bråten, Investtech, 30. september 2022.

Abstract: Prissjokk defineres som når en aksje stiger eller faller unormalt mye. Internasjonal forskning på prissjokk indikerer at slike aksjer statistisk etterfølges av negativ avkastning, uansett om prissjokkene er opp eller ned. Vi har undersøkt effekten i de nordiske markedene. Basert på tidligere Investtech-forskning antok vi at den negative avkastning ikke primært kan forklares med prissjokkene, men i stedet med aksjenes høye volatilitet. Ved å utelate de aller mest volatile aksjene fra datasettet, fant vi at aksjer med positive prissjokk i gjennomsnitt fortsatte å stige, mens aksjer med negative prissjokk fortsatte å falle. For normalvolatile aksjer med positive prissjokk, går resultatene altså motsatt vei av hva internasjonal forskning indikerte.

Absolutte prissjokk

Internasjonal forskning har i stor grad sett på absolutte prissjokk, altså prosentvis endring i sluttkurs fra en dag til den neste. Spesielt fant man mindreavkastning påfølgende måned på henholdsvis 6 og 13 prosentpoeng etter store positive og negative prissjokk.

Våre data fra de nordiske børsene i perioden 2008 til 2020 viste at både positive og negative absolutte prissjokk statistisk ble etterfulgt av antatt signifikant mindreavkastning mot referanseindeksene. De sterkeste effektene så vi for de største prissjokkene, tilsvarende kursoppgang på minst 27 prosent eller kursfall på minst 19 prosent fra en dag til den neste. Så store sjokk opptrådde cirka en gang hvert andre eller tredje år per aksje. Mindreavkastning etterfølgende måned var da 6,3 og 1,8 prosentpoeng for henholdsvis positive og negative prissjokk.

De største absolutte prissjokkene kommer gjerne fra aksjer med høy volatilitet. Disse er derfor overrepresentert blant kjøps- og salgssignalene fra absolutte prissjokk. Med basis i vår tidligere forskning på meravkastning etter kjøps- og salgssignaler fra aksjer med høy volatilitet, var det derfor naturlig å undersøke om mindreavkastningen etter selv positive absolutte prissjokk er koblet til en eventuell høy volatilitet i aksjen, fremfor selve prissjokket.

Volatilitetsnormaliserte prissjokk

Enkelte høyrisikoaksjer kan svinge 5-10 prosent på ganske normale dager, mens lavrisikoaksjer knapt svinger en prosent. Dermed tenker vi at prosentvis kursendring alene ikke er nok å bruke som kvalifikator for prissjokk. Vi beregnet volatilitetsnormaliserte prissjokk som prosentendring i sluttkursen, justert for aksjens volatilitet de foregående 22 dager. Målevariabel blir dermed prisendring delt på volatilitet. De 1,5 % største prissjokkene betegnes som kjøps- og salgssignaler. Dette tilsvarer en endring på omtrent fem volatilitetsnormaliserte prisendringers standardavvik, slik at signal ble gitt når aksjen på én enkelt dag endret seg mer enn fem ganger daglig standardavvik.

Vi valgte videre å utelate aksjer med høy volatilitet fra datasettet, for å utelukke mindreavkastningseffekten fra aksjer med høy volatilitet i størst mulig grad. Spesifikt er aksjer med månedsvolatilitet på 30 prosent eller mer utelatt fra datasettet.

Resultater for kjøpssignaler fra volatilitetsnormaliserte prissjokk

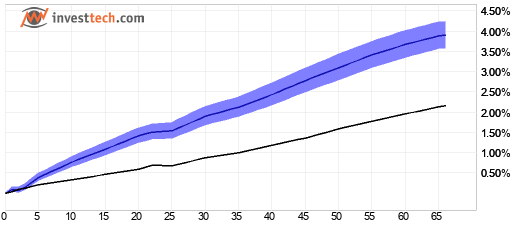

Figur 1: Norden samlet. Avkastning i etterkant av kjøpssignal fra volatilitetsnormalisert prissjokk. Tykk blå kurve er signalaksjene, tynn sort er referanseindeksen. Norden 2008-2020. Gjennomsnitt av ca 6389 signaler med volatilitetsnormalisert score over 40.

| Annualisert avkastning (basert på 66-dagers-tall) | Norge | Sverige | Danmark | Finland | Vektet snitt |

| Kjøpssignal | 13,8 % | 17,7 % | 14,8 % | 12,8 % | 15,8 % |

| Referanseindeks i samme periode | 5,8 % | 9,9 % | 11,4 % | 7,9 % | 9,0 % |

| Meravkastning kjøpssignal | 8,0 %p | 7,8 %p | 3,4 %p | 4,9 %p | 6,8 %p |

%p står for prosentpoeng, altså differanse i prosentvis avkastning. Annualiserte tall er beregnet ved å gjenta 66-dagers-tallene i ett år, med antakelse om at et gjennomsnittsår har 252 børsdager.

Vi ser at aksjer med positive volatilitetsnormaliserte prissjokk i gjennomsnitt fortsatte bra opp den etterfølgende tiden. Etter tre måneder hadde aksjene med kjøpssignal i gjennomsnitt steget 3,9 prosent, tilsvarende en meravkastning på 1,7 prosentpoeng mot referanseindeksen. Måleverdiene indikerer høy statistisk signifikans.

Alle de fire nordiske markedene viste god oppgang og meravkastning for signalaksjene. Det er forskjeller i de konkrete avkastningstallene, men resultatene anses samlet konsistente. Statistisk anses kjøpssignaler fra volatilitetsnormaliserte prissjokk å gi gode signaler som kan danne basis for investeringsbeslutninger i enkeltaksjer.

Resultater for salgssignaler fra volatilitetsnormaliserte prissjokk

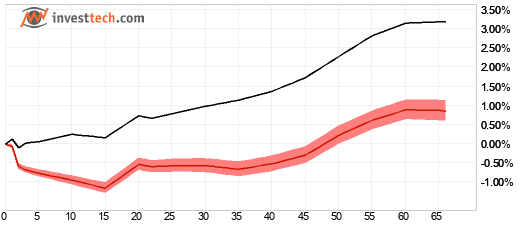

Figur 2: Norden samlet. Avkastning i etterkant av salgssignal fra volatilitetsnormalisert prissjokk. Tykk rød kurve er signalaksjene, tynn sort er referanseindeksen. Norden 2008-2020. Gjennomsnitt av ca 6891 signaler med volatilitetsnormalisert score over 40.

| Annualisert avkastning (basert på 66-dagers-tall) | Norge | Sverige | Danmark | Finland | Vektet snitt |

| Salgssignal | -8,8 % | 8,9 % | -1,0 % | 4,7 % | 3,3 % |

| Referanseindeks i samme periode | 5,8 % | 16,1 % | 9,3 % | 9,3 % | 12,0 % |

| Meravkastning salgssignal | -14,6 %p | -7,3 %p | -10,3 %p | -4,6 %p | -8,6 %p |

For Norden samlet ser vi at aksjer med salgssignal i gjennomsnitt har steget i tiden etter signalene. Oppgangen har imidlertid vært mye mindre enn det referanseindeksen har steget i samme periode, og mindreavkastningen har økt ganske jevnt over de tre månedene vi så på.

Etter tre måneder hadde aksjene med salgssignal i gjennomsnitt steget 0,9 prosent, tilsvarende en mindreavkastning på 2,3 prosentpoeng mot referanseindeksen. Annualisert mindreavkastning var 8,6 prosentpoeng. Måleverdiene indikerer høy statistisk signifikans.

Salgssignaler ved negative volatilitetsnormaliserte prissjokk anses å kunne være god input til en teknisk basert handelsstrategi, for identifikasjon av aksjer man bør selge og holde seg unna.

Oppsummering og konklusjon

Aksjer som på enkeltdager beveger seg unaturlig mye, sies å utløse prissjokk. I etterkant av absolutte prissjokk, fant både vi og tidligere forskning at aksjer med både positive og negative prissjokk underpresterte i forhold til referanseindeksen.

Da vi normaliserte prissjokkene for aksjens volatilitet, og samtidig utelot de sterkt volatile aksjene, fant vi at aksjer med positive prissjokk ble fulgt av en antatt statistisk signifikant meravkastning. Aksjer med negative prissjokk ble fulgt av en antatt statistisk signifikant mindreavkastning.

Resultatene indikerer at aksjer med volatilitetsnormaliserte prissjokk, større enn rundt fem ganger daglige normalendringer, statistisk vil gi meravkastning i retning av sjokket fremover.

Robusthetsmål indikerer at det statistisk vil være gunstig å selge aksjer med negative prissjokk, og samtidig gunstig å kjøpe aksjer med positive prissjokk, i tillegg til alltid å holde seg unna de mest volatile aksjene.

Flere detaljer finner du i forskningsrapporten her (krever Professional-abonnement).

Referanser

- Fredrik Dahl Bråten, Geir Linløkken. 2022. Investtech-forskning: Prissjokk - signalstatistikk nordiske markeder 2008-2020. Investtech.

- Lalwani, Vaibhav, Udayan Sharma, and Madhumita Chakraborty. 2019. Investor reaction to extreme price shocks in stock markets: A cross country examination. IIMB Management Review 31 (3): 258-267.

- Lu, Hai, Kevin Q. Wang, and Xiaolu Wang. Price Shocks, News Disclosures, and Asymmetric Drifts. The Accounting Review 89, no. 5 (2014): 180534.

- Linløkken, Geir. 2021. Investtech-forskning: Sterkest signaler i lavlikvide aksjer. Investtech, (August).

Skrevet av

Fredrik Dahl Bråten

Analytiker i

Investtech

"Investtech analyserer psykologien i markedet og gir deg konkrete tradingforslag hver dag."

Partner & Senior Advisor - Investtech

Investeringsanbefalingen(e) er utarbeidet av Investtech.com AS ("Investtech"). Investtech garanterer ikke fullstendigheten eller riktigheten av analysen. Eventuell eksponering i henhold til rådene / signalene som fremkommer i analysene står fullt og helt for investors regning og risiko. Investtech er ikke ansvarlig for noe tap, verken direkte eller indirekte, som oppstår som en følge av bruk av Investtechs analyser. Opplysninger om eventuelle interessekonflikter vil alltid fremgå av investeringsanbefalingen. Ytterligere informasjon om Investtechs analyser finnes på informasjonssiden.

Investeringsanbefalingen(e) er utarbeidet av Investtech.com AS ("Investtech"). Investtech garanterer ikke fullstendigheten eller riktigheten av analysen. Eventuell eksponering i henhold til rådene / signalene som fremkommer i analysene står fullt og helt for investors regning og risiko. Investtech er ikke ansvarlig for noe tap, verken direkte eller indirekte, som oppstår som en følge av bruk av Investtechs analyser. Opplysninger om eventuelle interessekonflikter vil alltid fremgå av investeringsanbefalingen. Ytterligere informasjon om Investtechs analyser finnes på informasjonssiden.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Personvernerklæring | Ansvarsfraskrivelse

Hovedkontor

Strandveien 171366 Lysaker, Norway

Forskningsavdeling

Instituttveien 102007 Kjeller, Norway